ЛПК: коснулись дна и на поверхность

Смог ли отечественный ЛПК, с его способностью ковать один за другим новые проекты и также быстро прирастать несостоятельными предприятиями, ухитриться преодолеть глобальное замедление экономического роста и остаться на плаву инвестиционного интереса? Аналитики без опаски говорят: да. Официальная статистика апеллирует к результатам деятельности отраслей. А часть игроков лесопромышленного сектора уверенно легли на курс деловой активности, и сегодня их производства находятся на гребне волны.

Семь футов под килем?

Российский рубль из-за снижения цен на нефть на мировом рынке в январе текущего года оказался на мели, дав слабину относительно основных мировых валют. Но уже с середины февраля российская валюта встала на курс постепенного укрепления и по сей день не оставляет попыток бросить якорь в стратегической позиции против доллара. И несмотря на разноплановость прогнозируемых ситуаций мировой банк ожидает, что российская экономика, коснувшись дна кризиса во второй половине года, всё же начнёт в 2017-м своё восхождение к Олимпу. Пока же на исходе года спад экономики предположительно будет находиться в рамках 0,6%. В принципе, данный результат лучше июньского прогноза в 1,2%. И по мере дальнейшего восстановления цен на нефть ожидания в экономике будут сфокусированы в точке роста в 1,5% в 2017 году, а перспектива 2018 года составит рост в 1,7%. По такому сценарию главным фигурантом экономического роста вновь станет потребление, а значит, в стране наметится приток действенных инициатив.

На данный момент Минэкономразвития России оценивает сентябрьский сезонно сглаженный индекс ВВП как отрицательный в составе показателя -0,2% м/м. В годовом же выражении ВВП за девять месяцев текущего года снизился на 0,7% г/г. В связи с чем специалисты министерства отмечают ухудшение ситуации в промышленном производстве, когда сезонно сглаженный индекс после августовского роста в 0,3% м/м вновь вышел в область отрицательных значений. Данное снижение стало реакцией на сокращение в обрабатывающих производствах (-0,4% м/м), где промежуточный спрос в отраслях лесопромышленного комплекса примерил на себя тенденцию к сокращению.

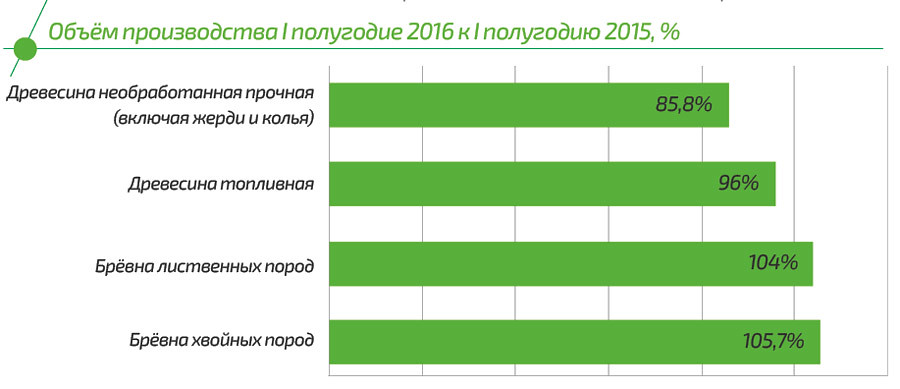

Лесозаготовительная кампания: непостоянное постоянство

Производство в разрезе видовой экономической деятельности «Лесозаготовки» в I полугодии 2016 года по отношению к I полугодию 2015 года имело разнонаправленную динамику: объём производства брёвен лиственных и хвойных пород вырос на фоне сокращения объёмов производства топливной и необработанной древесины. При этом в условиях сокращения производства низкотоварных лесоматериалов, используемых в круглом виде, наблюдалось увеличение концентрации лесоматериалов, подлежащих дальнейшей переработке.

«В первом полугодии 2016 года произошло заметное оживление мирового рынка хвойных пиломатериалов на фоне роста строительной активности в ряде целевых регионов. Десятка крупнейших мировых импортеров хвойных пиломатериалов, среди которых США, Китай, Япония, в рассматриваемый период наращивала объёмы закупок. Рынок пиломатериалов в Японии в январе-июне текущего года характеризовался положительной динамикой. Рост строительной активности стимулировал увеличение спроса на пиломатериалы в Японии. Строительная отрасль ЕС по итогам I кв. 2016 года сохранила рост, начавшийся в четвёртом квартале 2015 года, однако со 2 кв. 2016 года отмечался нисходящий тренд. В январе-июне 2016 года Китай увеличил объём импорта хвойных пиломатериалов на 18,1% (г/г)», — рассказала ведущий аналитик ГК «Русская Лесная Группа» Анастасия Богдан.

В условиях кризиса не всем удалось сохранить свои производственные мощности, но благодаря деловому чутью и стратегии некоторые компании удержали свои позиции. Так по итогам первого полугодия 2016 года лесозаготовительный дивизион Национальной ассоциации лесопромышленников – «Русский Лес» заготовил 1,5 млн м3 круглого леса, что на 15% ниже плановых показателей, но при этом на 14% превышает показатели аналогичного периода прошлого года. К тому же заводы Ассоциации продали 404 000 м3 пиломатериалов (+7% г/г).

Не отстают от плановых фактические объёмы производства и у ООО «Тура-Лес». По словам директора Ивана Козьменко, заготовка круглого леса за 9 месяцев 2016 год составила 100 000 м3, часть которых была переработана для производства пиломатериалов хвойных и лиственных пород — 27 000 м3; угля древесного берёзового — 3000 тонн и пеллеты — 4000 тонн.

В этом ключе держали руку на пульсе и на ЛХК «Алтайлес». Компания занимается выпуском нескольких видов продукции, среди которых круглая древесина. Однако лишь малый процент её идёт на продажу, в основном это тонкомерная древесина от 8 до 13 см, дровяная или по каким-то параметрам не подходящая для дальнейшей переработки и распиловки. Основную же доходную статью от продаж составляют пиломатериалы, готовые изделия глубокой переработки — погонажные изделия, деревянные дома, оцилиндрованные брёвна, и, конечно же, биотопливо в виде щепы и опилок.

«Этот год стал определяющим для компании, так как были закрыты все финансовые обязательства перед банками. И сейчас рассматриваем проекты по строительству новых заводов. Сегодня практически 80% нашей продукции в денежном выражении идёт на экспорт в страны ближнего зарубежья: ближний Восток, Китай, Средне-Азиатский регион. Если говорить о переработке, то в принципе идём с опережением. По объёмам производства в среднем у нас рост составил 12% по отношению к прошлому году по итогам 9 месяцев в денежном выражении», — рассказал коммерческий директор ЛХК «Алтайлес» Дмитрий Логинов.

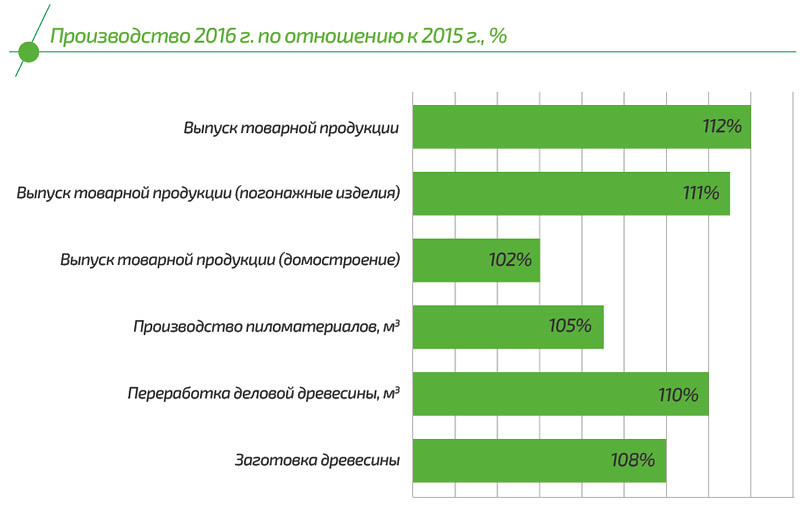

Согласно официальным данным, индекс производства «Обработка древесины и производство изделий из дерева» в сравниваемый отчётный период увеличился, так же, как и индекс производства целлюлозно-бумажного направления. При этом для последней отрасли были характерны более высокие темпы роста индекса производства для экономики лесного сектора в целом по стране.

Обработка древесины и производство изделий из дерева первого полугодия показывала преимущественно позитивную динамику по отношению к этому же интервалу 2015 года. Благоприятный производственный климат сложился из-за отсутствия дефицита сырья, ведь проблем с поставками не было. Многоснежная и холодная зима 2015-2016 годов выступила не только гарантом спроса на строительство, но и всячески способствовала активному пользованию зимних лесных дорог (зимников), увеличивая срок эксплуатации лесных магистралей и, соответственно, сроки и возможности транспортировки заготовленной древесины. Традиционно около 70% заготовок древесины приходится именно на зимний период, что обеспечивает стабильный интерес к наращиванию производительности в первую половину года, так как самый пик спроса на лесоматериалы приходится именно на строительный сезон. Опять же здесь немалую роль играет ценовая политика предприятий.

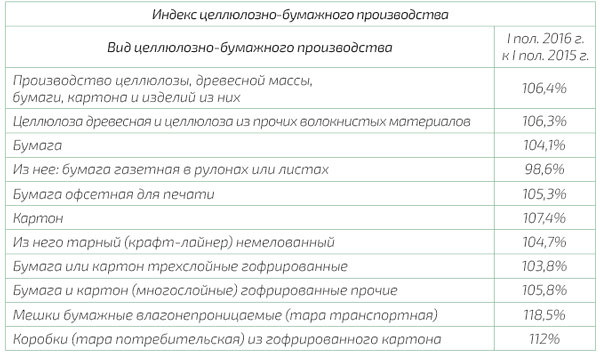

Индекс целлюлозно-бумажного производства, издательской и полиграфической деятельности за шесть месяцев 2016 года по сравнению с соответствующим периодом предыдущего года составил 103%. Снижение данного показателя отмечено только для бумаги газетной в рулонах и не только на российском пространстве. Как показала мировая практика, снижение потребления газетной бумаги становится трендом в последнее время.

Наиболее стремительными темпами в течение первого полугодия рос индекс производства упаковки благодаря высокому спросу на тару и запуском новых мощностей по производству продукции из гофрированного картона рядом с крупнейшими логистическими центрами Москвы и Санкт-Петербурга.

Цены ползут

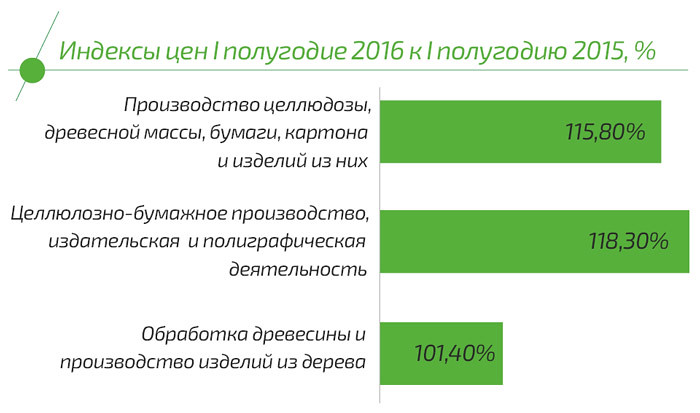

Индексы цен лесного сектора экономики страны по всем видам деятельности в полугодовом интервале 2016-го имели положительную динамику. Наибольший индекс был отмечен у производителей целлюлозы и древесной массы, бумаги, картона и изделий из них, а наименьший — у деревообработчиков и производителей изделий из дерева.

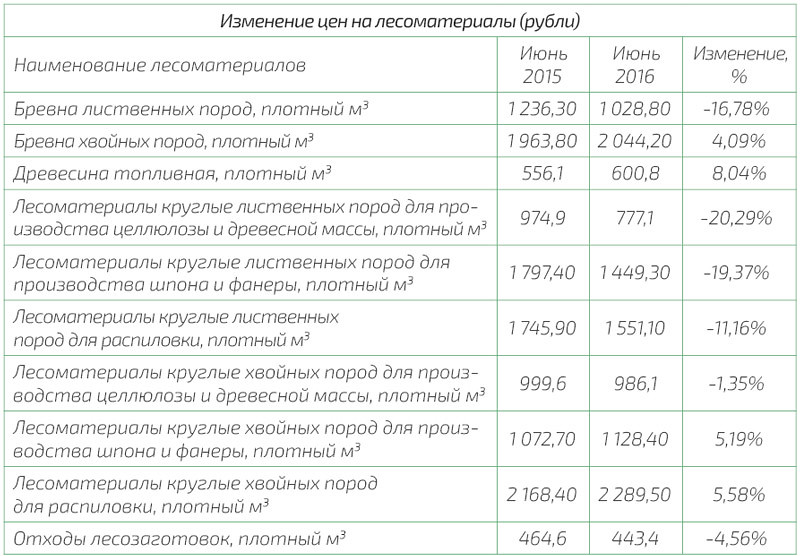

Изменение цен на лесоматериалы, полученные первичной переработкой древесины, в сравнении с отчётным периодом 2015 года характеризовалось преимущественно разнонаправленной динамикой. Более чем на 10% снизились цены на брёвна лиственных пород, лесоматериалы круглые лиственных пород для производства целлюлозы и древесной массы, лесоматериалы круглые лиственных пород для производства шпона и фанеры, лесоматериалы круглые хвойных пород для производства шпона и фанеры, лесоматериалы круглые лиственных пород для распиловки.

Снижение производителями цены на круглые лесоматериалы в большей степени было обусловлено реакцией рынка на прошлогодний ценовой скачок. Поскольку занятые деревообработкой предприятия выказывали низкую покупательскую способность относительно высоких цен на лиственное сырьё. Таким образом, сжатие рынка вынудило производителей круглых лесоматериалов локально снижать цены, дабы обеспечить хоть минимальную выручку, необходимую для восстановления оборотных средств.

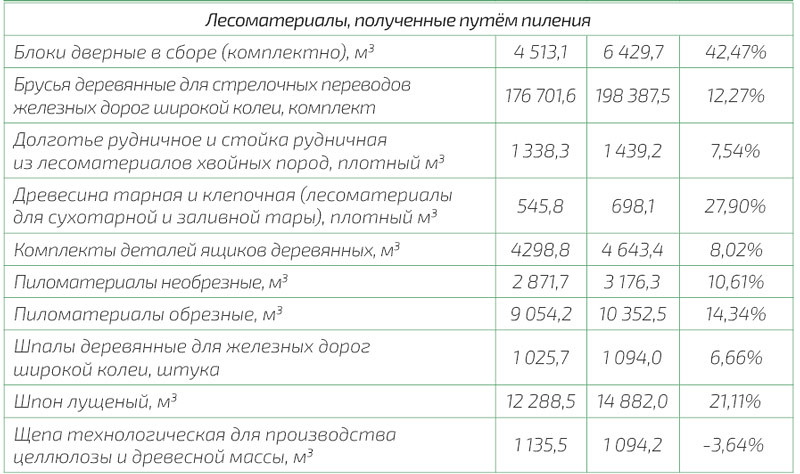

Изменение цен на лесоматериалы, полученные путём пиления, в I полугодии 2016 года по отношению к I полугодию 2015 года выказывало стремление к увеличению. К примеру, рост цен на блоки дверные в сборе превысил порог в 40%. И лишь незначительное снижение стоимости было зафиксировано в сегменте производства щепы технологической для производства шпона и фанеры. Динамику роста цен на блоки дверные в сборе сформировало резкое снижение поставок импортных дверей. А древесина тарная и клёпочная повысилась в стоимости из-за увеличения спроса на рынке тары.

Ценовая политика в секторе лесоматериалов, полученные в ходе глубокой переработки древесины, преимущественно балансировала в положительной динамике. А вот ниша производства плит древесноволокнистых и древесностружечных, поддонов деревянных, помещений деревянных контейнерного типа в первой половине текущего года носила стагнирующий характер.

Рост цен на целлюлозно-бумажную продукцию обусловлен ценовой политикой крупнейших производителей, направленной на выравнивание цен на внутреннем и внешнем рынках. Снижение цен на плитные материалы объясняется перенасыщением рынка.

Ситуация с ценами, сложившаяся в 1 полугодии 2016 года, в полной мере стала отголоском нестабильного курса рубля, высоких ставок по кредитам, гнетущего воздействия экономических санкций и кризисных явлений в российской экономике. Это и стало благодатной почвой для уверенного роста цен на лесоматериалы при фактическом снижении объёмов производственных мощностей для внутреннего рынка. Однако ясно, что стоимость материалов имеет свой потолок, поэтому ожидаемо, что ценовая политика и производство станут более гибкими и примут потребности сжимающегося рынка.

«При сравнении уровня цен января-июня 2016 года с аналогичным периодом прошлого года сохраняется отрицательная динамика. Однако в ряде регионов на протяжении первых шести месяцев текущего года наблюдалось изменение нисходящего ценового тренда, сформировавшегося в конце 2013 года, на восходящий», — отметила Анастасия Богдан.

На ООО «Тура-Лес» цены на продукцию по сравнению с 2015 годом выросли от 2 до 8% в зависимости от вида сырья. Несколько иную политику ценообразования использовала компания ЛХК «Алтайлес».

«Скажем так, в связи с достаточно серьёзными колебаниями курса валют, а вернее падением рубля и ростом доллара, были определённые периоды, когда у нас цена в рублях росла, а в долларовом выражении мы потеряли достаточную часть. Но при этом в рублях мы выросли. При этом спрос со стороны наших азиатских партнёров только рос. Поэтому мы практически не заметили на себе там каких-либо спадов. То есть в этом сезоне по части реализации мы достаточно неплохо себя проявили. И те прогнозы, которые мы строили в 2014-2015 гг. по годовой политике продаж, практически на 100% сбылись. И то, что мы планировали сегодня по увеличению объёма товарной продукции по увеличению цен, было достигнуто», — отмечает Дмитрий Логинов.

Экспорт: на абордаж?!

Доля экспорта лесоматериалов и целлюлозно-бумажных изделий в январе-июне 2016 года составила 3,5%, а в том же периоде прошлого года — 2,5%. Данная товарная группа остановилась в точке прироста в 14,2% в составе физического объёма экспорта. Подобный экспортный потенциал прослеживался и с физическим объёмом пиломатериалов — на 24,4%, целлюлозы — на 7%, фанеры — на 18,9%, необработанных лесоматериалов — на 8,2%. А вот у бумаги газетной с экспортом вышел конфуз: экспорт снизился на 7,9%.

В целом за январь-июнь 2016 года стоимость экспорта древесины и целлюлозно-бумажных изделий составила $3390,1 миллионов или 95,6% от стоимости экспорта первого полугодия 2015 года.

Что же касается средних фактических цен экспортных операций в долларовом исчислении по торговле лесоматериалами, то за шесть месяцев текущего года они оказались на низком уровне по отношению к I полугодию 2015 года. Существенное снижение экспортных цен коснулось и фанеры клееной (-26,3%), и лесоматериалов обработанных (-18,3%).

В общей сложности первая половина года на фоне роста рублевых цен — как на внутреннем, так и на мировом рынке лесоматериалов — стала за- кладкой фундамента под дальнейшее увеличение объёмов производства и экспорта широкого спектра лесоматериалов. Катализатором наращивания экспорта лесоматериалов выступила девальвация национальной валюты, но добиться нужного эффекта для фанеры и лесоматериалов обработанных производители не смогли: значимое снижение экспортных цен в долларовом исчислении стало балластом для ряда предприятий.

Рынок древесных топливных гранул

Ситуация на мировом рынке древесных топливных гранул в первой половине 2016 года уникальна. Изначально мировой рынок древесных топливных гранул формировался неравномерно, с различными перекосами, что свойственно развивающимся рынкам, и наблюдающиеся в настоящее время тенденции будут определять рынок ближайшего будущего. Несмотря на однозначно негативные тенденции — снижение спроса и цен на топливные гранулы — как ни странно, для российских экспортёров текущая конъюнктура довольно благоприятна.

Цены на нефть «топят» рынок пеллет

Рынок энергоносителей переживает тяжёлые времена. Цены на традиционные ископаемые виды топлива уже длительное время находятся в минимальных значениях, и нет никаких перспектив их роста. Основные европейские теплогенерирующие мощности представлены многотопливными котлами, что автоматически привязывает цены на топливные гранулы к ценам на традиционное углеводородное топливо. Европейские энергогенерирующие компании рационально увеличивают долю дешёвого углеводородного топлива – угля, газа и мазута в структуре потребления и сокращают долю возобновляемого топлива, несмотря на обязательства по снижению выбросов СО2. Всё это приводит к сокращению цен и спроса на древесные топливные гранулы на ключевых рынках, прежде всего в странах ЕС и Южной Корее.

Ключевым фактором при закупке пеллет является цена, и немногие производители топливных гранул способны предложить конкурентную цену. Для внушительного числа производителей, даже незначительное снижение цен на топливные гранулы крайне чувствительно, особенно это касается европейских и американских поставщиков. Существует целый сегмент европейских производителей, который изготавливают пеллеты из круглого леса или древесных отходов сторонних лесоперерабатывающих производств. Такая экономическая модель имеет существенный минус, связанный с высокой стоимостью сырья в себестоимости производства. При высоких ценах на гранулы и близости к конечным потребителям такая модель вполне целесообразна, но при низких ценах на древесные топливные гранулы производитель начинает испытывать трудности, так как себестоимость производства начинает превышать цену реализации. Конечно, для каждого производителя этот порог свой, однако количество нерентабельных производств в ЕС растёт, что приводит к их остановке и банкротству. Самой громкой новостью за последние дни была новость о банкротстве одних из крупнейших немецких производителей пеллет — German Pellets GMBH.

Североамериканские производители топливных гранул также находятся в очень сложном положении. В себестоимости производства и продаж американских топливных гранул велика доля транспортных затрат. Снижение цен на топливные гранулы в Европе привело к уменьшению поставок пеллет из США и Канады, особенно с восточного побережья. Многие североамериканские производители заявляют о невозможности продолжать производственную деятельность при текущих ценах и низком спросе. Североамериканский рынок потребляет небольшой объём топливных гранул и единственным вариантом выживания для производителей пеллет из США и Канады считается развитие внутреннего спроса, что является длительным и затратным процессом.

Таким образом, снижение цен на традиционные углеводороды, поставило в сложное положение многих производителей топливных гранул в Европе и Северной Америке. В ближайшее время мы увидим череду банкротств пеллетных производств, если цены на традиционные энергоносители не начнут расти.

В России всё наоборот?!

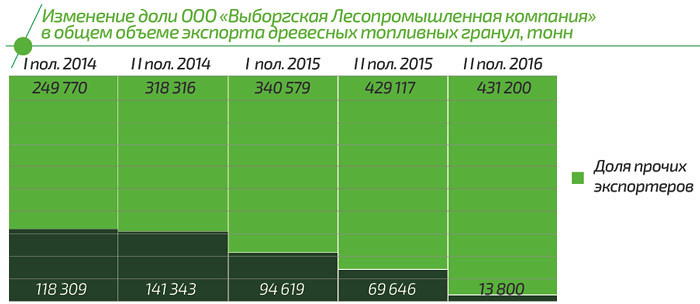

Российский рынок топливных гранул демонстрирует обратные тенденции. В первом приближении может показаться, что на рынке ничего не изменилось, за исключением падения экспортных цен. Те же объёмы экспорта и те же направления экспорта. Тем не менее, структура рынка стала совсем иной. В первом половине 2016 года с рынка практически ушёл крупнейший производитель пеллет — ООО «Выборгская Лесопромышленная Корпорация», который контролировал 30-40% всего российского рынка и по праву считался монополистом.

Объём экспорта ООО «Выборгская Лесопромышленная Корпорация» (под именем ООО «Всеволожская Промышленная Корпорация») за период составил порядка 14 000 тонн, или 3% от всего объёма экспорта, что является минимальным показателем этой компании за всю историю её существования. Однако суммарный объём экспорта практически не изменился по сравнению с предыдущими периодами и составил 445 000 тонн. Выпадающие объёмы были замещены старыми и новыми производителями, которые были запущены в последние два года. Стоит отметить, что это довольно существенные объёмы.

Таким образом, можно констатировать, что, несмотря на кажущуюся стабильность в объёмах производства и экспорта, существенно выросло количество производителей древесных топливных гранул. Среди крупных производств, запущенных в последнее время, ООО «Русфорест Магистральный» (Иркутская область), ОАО «ЛДК №3» (Архангельская область), ООО «ФК «Нордплит» (Нижегородская область), ООО «Вера» (Калининградская область), ОАО «Вельский лес» и другие. Российский рынок древесных топливных гранул стал менее монополизированным, что, безусловно, повысит его устойчивость.

Если ООО «Выборгская Лесопромышленная Корпорация» сможет успешно решить свои текущие проблемы и вернуть утраченные позиции, то объём производства топливных гранул и экспорта существенно вырастет. Инвестиции в производство топливных гранул значительно увеличились за последние два года, и даже если это крупное предприятие уйдет с рынка, объём производства и экспорта топливных гранул вырастет за счёт новых вводимых в строй мощностей.

Ключевым драйвером роста экспорта топливных гранул выступает низкая стоимость рубля относительно основных мировых валют. Это влияние продолжается уже более двух лет и стимулирует российских производителей наращивать экспорт топливных гранул. При этом падение цен на топливные гранулы не является ограничением для российских экспортёров, так как курс рубля сократился существенно ниже, чем упали цены на пеллеты в ЕС. Стоит отметить, что самым неблагоприятным временем для отрасли был период относительно «крепкого» рубля 2012-2014 г.г., когда объём экспорта снижался, а многие малые и средние производители топливных гранул уходили с рынка.

Что с ценами на древесные топливные гранулы?

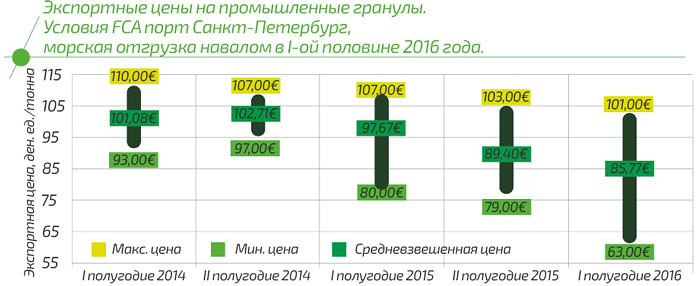

В качестве индикативной экспортной цены мы традиционно рассматриваем цену на древесные топливные гранулы на условиях FCA порт Санкт-Петербург, отгрузка навалом. Это отражает спрос на европейском рынке и предложение российских производителей, так как репрезентативна и включает в себя множество российских производителей с разных регионов России.

Как видно, цены на древесные топливные гранулы сокращаются третий год подряд и достигли новых минимальных значений, что отражает падение спроса на пеллеты в странах ЕС. Многие производители древесных топливных гранул ищут возможность продажи продукции по старым ценам, однако таких возможностей уже нет или они очень ограничены. Низкие цены на топливные гранулы в Европе сохранятся долго, их увеличение напрямую связано с ростом цен на углеводороды и, прежде всего, цен на нефть.

В то же время, цена на древесные топливные гранулы в рублевом выражении увеличилась, благодаря девальвации рубля, что позволяет российским экспортерам получать дополнительную прибыль от продажи. Несмотря на то, что многие экспортеры открыто демпингуют, пытаясь занять свою нишу на рынке, большинство производителей топливных гранул борется за максимальные цены. Такая ситуация довольно негативно влияет на торговых посредников, так как они не могут предложить производителям высокую цену, на которую те рассчитывают.

Возможности для российских экспортёров

Текущая макроэкономическая ситуация благоприятна российским экспортёрам, так как позволяет увеличить рублёвую прибыль за счёт низкой себестоимости производства и относительно высокой цены продажи (в рублёвом выражении). Достижение такой ситуации стало возможно благодаря девальвации рубля и стабильной внутренней макроэкономической ситуации, прежде всего, низкой инфляции. Это позволяет производителям древесных топливных гранул надеяться на то, что инфляция не «съест» все преимущества девальвации рубля. Кроме того, внутренняя макроэкономическая стабильность позволяет прогнозировать свою производственную и сбытовую деятельность на длительную перспективу.

Вторым позитивным моментом текущей внутренней макроэкономической ситуации является постепенное снижение процентных ставок на кредитные ресурсы. Это очень важный фактор, который позволит производителям пеллет получать кредитные ресурсы для пополнения оборотных средств и расширять производственную деятельность. По нашим наблюдениям, инвестиции в отрасль за последние два года не уменьшились, а наоборот, имеют тенденцию к увеличению. Драйвером инвестиций выступает девальвационный эффект, позитивно влияющий на экспортоориентированные отрасли.

Но главное преимущество для российских производителей и экспортёров пеллет заключается во внешнеэкономической рыночной конъюнктуре. Снижение цен на древесные топливные гранулы в Европе поставило многих производителей пеллет в ЕС, США и Канаде на грань рентабельности, а для некоторых стало причиной банкротства. Тем не менее, спрос на топливные гранулы в ЕС остаётся на уровне прошлого года, так как европейские программы по увеличению доли возобновляемого топлива в энергетике членов ЕС никто не отменял. Поэтому европейские энергетические компании будут поддерживать текущий уровень потребления топливных гранул, в противном случае, возможны серьёзные штрафы со стороны европейских контролирующих органов. Чтобы сохранить конкурентоспособность относительно углеводородного топлива, европейские энергогенерирующие компании будут стремиться закупать пеллеты по минимальной цене, которую в настоящее время могут предложить только российские производители.

Снижение цен на топливные гранулы резко ограничивает возможности североамериканских производителей на европейском рынке. Из-за больших транспортных затрат рентабельность производства и продаж пеллет в Европу находится на минимальных значениях, и многие производители уже заявили об уходе с рынка. Их долю уже занимают российские производители, особенно это касается рынков Великобритании, Бельгии и Нидерландов.

Аналогичная ситуация происходит с европейскими производителями топливных гранул, которые работают по бизнес-модели, предполагающей большую долю затрат на древесное сырьё. Такие производители не смогут уложиться в низкие цены и будут вынуждены уйти с рынка. Здесь также существует большой потенциал для экспансии российских производителей пеллет.

Российская отрасль производства древесных топливных гранул имеет уникальные шансы увеличить свою долю на мировом рынке благодаря удачно сложившимся макроэкономическим факторам. Девальвация рубля и внутриэкономическая стабильность позволяют российским производителям наращивать экспорт в Европу по минимальным ценам, а европейские и американские производители освобождают рынок из-за низких цен на продукцию. Все эти факторы позволят в среднесрочной перспективе поднять российскую пеллетную отрасль на новый уровень.

В шаге от апофеоза

По статистике Росстата, по истечению трёх месяцев показатели лесопромышленного сектора вошли в фазу прироста и демонстрируют уверенное стремление к наращиванию потенциала по лесозаготовительной деятельности. Так итоговая динамика января-сентября 2016 года отмечена темпом производства брёвен хвойных пород до 104,1%, по сравнению с аналогичным показателем прошлого года, и 99,9%, по сравнению с сентябрём 2015 года. Результативность производства брёвен лиственных пород нашла своё отражение в 104,6% и 108,5%, по сравнению с отчётным прошлогодним периодом. В целлюлозно-бумажном производстве, издательской и полиграфической деятельности этот показатель составил 102,5%, по сравнению с прошлогодними показателями, и 99,5%, по сравнению с сентябрём 2015 года. По обработке древесины и производству изделий из дерева предприятия также не сбавили обороты: 101,6%, по сравнению с январём-сентябрём 2015 года, и 102,5%, по сравнению с сентябрём 2015 г.

При этом значительный рост продемонстрировала категория помещения деревянного контейнерного типа — 120,7%, шпон лущёный – 117,0%, щепа технологическая для производства целлюлозы и древесной массы — 109,2%, шпалы деревянные железнодорожные или трамвайные пропитанные — 106,2%. Наибольшее снижение было отмечено в производстве комплектов деталей деревянных ящиков для овощей и фруктов — 80,1%, блоков дверных в сборе — 86,9%, щепы технологической для прочих производств —93,2%.

Практически на исходе этого года загруженность мощностей и спрос в секторе целлюлозно-бумажной продукции, издательской и полиграфической деятельности связана с увеличением производства по основным видам продукции. А именно, целлюлозы древесной и целлюлозы из прочих волокнистых материалов — 105,6%, мешков бумажных непропитанных (тары транспортной) — 119,2%, бумаги и картона гофрированных, состоящих только из одного гофрированного слоя — 109,4%, бумаги и картона гофрированных (многослойных) прочих — 106,5%, бумаги — 103,4%, картона — 107,3% по сравнению с январём-сентябрём 2015 г. При всей красочности, собранных официальными органами данных, ситуация с показателем объёма производства в направлении «Издательская и полиграфическая деятельность, тиражирование записанных носителей информации» по-прежнему имеет тенденцию к сокращению и в сравнении с январем-сентябрем 2015 года достигла отметки 97,8%.

Каким будет следующий год для российского ЛПК, пока не ясно, но ситуация на мировом рынке продукции лесопиления в ближайшие годы будет определяться развитием строительного рынка в Китае и США, как основных потребителей импортируемых пиломатериалов. К тому же сохранится нестабильный рост цен. Согласно прогнозам, более динамично будет развиваться рынок пиломатериалов в Китае, США и некоторых европейских странах. При этом сохранятся высокие риски на Ближнем Востоке. А мировой торговле предрекают динамичный рост.

Текст: Елена Вашкевич,

Виталий Липский, генеральный директор Национального лесного агентства развития и инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.