Осп: спрос есть — предложения тоже

Рынок конструкционных плит целесообразно рассматривать в рамках объединения ЕАЭС (Россия, Беларусь, Казахстан, Армения, Киргизия), так как внутри объединения предполагается свободное перемещение товаров. Это особенно актуально в свете развития производства плит ОСП в республике Беларусь, которая наряду с Россией стала занимать ключевые позиции в данном направлении.

Основным потребительским рынком является Российская Федерация, на втором месте по потреблению — Казахстан, на третьем — Беларусь. Рынки Армении и Киргизии незначительны.

Рассмотрим рынок конструкционных плит, который включает фанеру и плиту ОСП, так как это позволяет оценить потенциальный объём замещения фанеры плитой ОСП (сфокусируемся на последней).

Насыщенность рынка

Рынок конструкционных плит стран ЕАЭС является слабо или умеренно насыщенным. Уровень насыщения рынка зависит от доходов населения, объёмов строительства и применяемых строительных систем. Соотношение потребления фанеры и плит ОСП на наиболее развитом североамериканском рынке составляет 1:1,3.

Выявленная чёткая зависимость, между наличием в стране собственного производства плит ОСП и уровнем их потребления. В странах, где существует собственное производство плит ОСП, уровень потребления существенно выше.

В качестве основных точек роста стоит рассматривать увеличение потребления в РФ, Беларуси и Казахстане. Прочие страны ЕАЭС имеют слабый потенциал.

Динамика роста

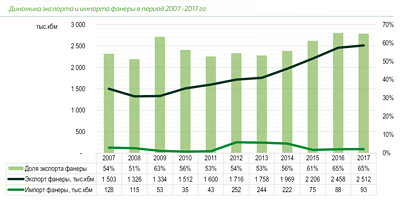

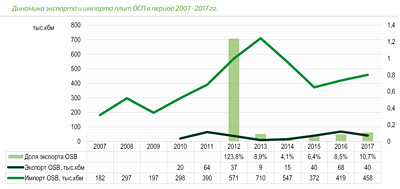

Объём фактического производства конструкционных плит в ЕАЭС составил 5,67 млн кбм (2017) и выросло за период 2007-2017 гг. в 1,92 раза. Увеличение производства фанеры составило за период 1,40 раза, и достигло 4,13 (2017). Производство плит ОСП достигло в пределах ЕАЭС 1,54 млн кбм. (2017), с нулевых значений.

Производство плит ОСП носит в рамках ЕАЭС взрывной характер. В настоящее время производственные мощности в ЕАЭС насчитывают 2,27 млн кбм, то есть уровень освоения составляет 68%. Все производственные мощности расположены в России и Беларуси. В республике Беларусь находится крупнейшее в мире производство плит ОСП с производительностью 900 000 кбм в год (ИООО «Кроноспан ОСБ»). Оттуда продукцию активно экспортируют в страны ЕС и Россию.

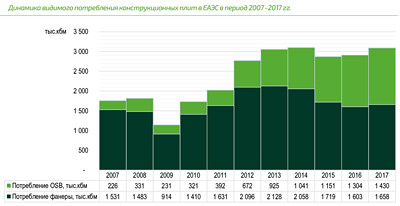

Видимое потребление конструкционных плит составляет порядка 3,035 млн кбм (2017), за период с 2007 года по 2017 год, видимое потребление выросло в 1,73 раза. При этом, за рассматриваемый период, увеличение по фанере составило 1,08 раза, а по плите ОСП — 6,09 раз.

На рынке конструкционных плит ЕАЭС очевидны две тенденции. Во-первых, падение внутреннего потребления фанеры, с параллельным увеличением её производства и экспорта. Во-вторых, стабильный и устойчивый рост потребления плит ОСП, несмотря на кризисные явления в российской экономике в 2014-2016гг. Объём потребления плит ОСП почти сравнялся с потреблением фанеры.

Рост потребления ОСП связан с увеличением экспорта фанеры, вызванного девальвацией рубля и увеличением цен на фанеру на внутреннем рынке.

На графике отчетливо видны провалы потребления, связанные с финансовым кризисом 2008-2009 гг. и кризисные явления в российской экономике 2014-2016 гг. Очевидно, что суммарное потребление конструкционных плит восстановилось в 2017 году.

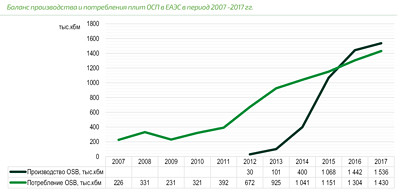

Баланс производства и потребления плит ОСП в ЕАЭС

На текущий момент можно заключить, что фактический объём производства плит ОСП в рамках ЕАЭС превысил объём видимого потребления в 2015 году. Таким образом, рынок ОСП стран ЕАЭС можно считать условно дефицитным только из-за экспорта плит ОСП за пределы объединения.

С учётом того, что на настоящий момент не все производственные мощности запущены в полную силу, можно ожидать, что превышение производства над потреблением в рамках ЕАЭС в ближайшие годы усилится. С другой стороны, рост потребления плит ОСП в ближайшие годы может быть простимулирован восстановлением экономики и строительной отрасли стран объединения и, прежде всего, в России.

Фокус на российский рынок

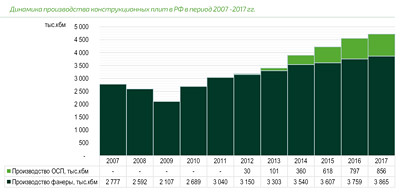

Объём производства конструкционных плит в РФ вырос в 1,70 раза за рассматриваемый период и составил 4,72 млн кбм в 2017 году. Основной прирост произошёл по фанере, объём производства которой увеличился в 1,39 раза, до 3,86 млн кбм. Объём производства плит ОСП вырос с нулевых значений до 856 тыс. кбм (2017).

Очевиден провал в производстве фанеры в 2008-2009 гг., что связано со спадом потребления фанеры как в России, так и в мире. Тем не менее, общий тренд роста достаточно стабилен.

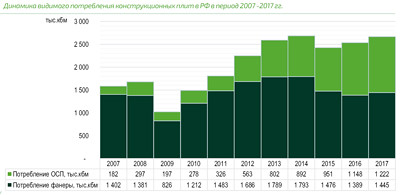

Потребление конструкционных плит в России

Производство конструкционных плит в РФ существенно выше внутреннего потребления в 1,77 раза. Избыточные объёмы продукции экспортируются на внешние рынки. При этом, экспортным товаром является фанера, а не плита ОСП. Порядка 65% производимой в стране фанеры экспортируется, в то время как доля экспорта ОСП составляет всего 10,7% (2017).

Суммарное видимое потребление конструкционных плит в России составляет порядка 2,67 млн кбм., и этот уровень практически не меняется с 2013 года. Изменяется только структура потребления в виде увеличения потребления плит ОСП и снижения потребления фанеры.

Производство фанеры с избытком перекрывает потребности внутреннего рынка, в то время как потребности рынка в ОСП отечественного производства в настоящее время не обеспечены. После пуска производства холдинга Kronospan в Беларуси (ИООО «Кроноспан ОСБ») суммарные объёмы производства плиты ОСП в России и Беларуси закрывают всю видимую потребность в плите ОСП всех государств участников ЕАЭС.

С учётом того, что производства плит ОСП, запущенные в России и Беларуси, не вышли на полную мощность, в ближайшей перспективе рынок стран ЕАЭС будет насыщаться продукцией собственного производства. Дефицит на внутреннем рынке может возникнуть только при существенном росте экспорта плиты ОСП или динамичном росте спроса со стороны строительной отрасли.

На диаграмме выше чётко отслеживаются провалы в потреблении в 2008-2009 гг. и провал внутреннего потребления с 2014 года c постепенным восстановлением. Как видно, внутренний рынок фанеры не восстановился до значений 2014 года, в то время как потребление плит ОСП росло без снижения. Тем не менее, суммарное потребление конструкционных плит в России ещё не достигло пикового значения в 2014 году.

К 2017 году структура потребления фанеры и ОСП изменилась в сторону существенного увеличения потребления плит ОСП.

При общем росте потребления конструкционных плит доля ОСП выросла до 46%, в то время, как доля ОСП в структуре конструкционных плит в США и Канаде составляет 55-58%. В настоящее время не ясно, какая доля потребления ОСП будет характерна для российской экономики, но очевидно, что этот показатель приближается к пиковым значениям.

Торговый баланс

Российский рынок фанеры ориентирован на экспорт и имеет очень эластичную зависимость между курсом рубля и объёмом экспорта. На диаграмме видна прямая зависимость роста доли экспорта при падении курса рубля в 2008-2009 гг. и девальвации рубля в 2014 году по текущий период. При укреплении рубля доля продаж на внутреннем рынке возрастает, как и импорт фанеры. Объём экспорта фанеры за рассматриваемый период увеличился в 1,67 раза, в то время как объём производства вырос только в 1,39 раз. Это говорит о том, что российская фанерная промышленность стала ещё более экспортоориентированной.

Импорт фанеры представлен в основном поставками низкокачественной фанеры из Китая и Малайзии, выполненной из тропических пород. В период высокой стоимости рубля импорт этой продукции был рентабелен и имел спрос на рынке. Девальвация существенно сократила его возможности и целесообразность. Тем не менее, часть китайской фанеры потребляется в приграничных с КНР регионах Сибири и Дальнего Востока, и её замещение на отечественную продукцию нецелесообразно из-за большого удаления от российских производств.

Часть импортируемой фанеры, изготовленная из ценных пород древесины, относится к декоративным видам. Таким образом, полная замена импортируемой в настоящих условиях фанеры отечественной продукцией (фанерой или ОСП) маловероятна из-за экономико-географических факторов или специфичности продукции.

Российский рынок плит ОСП в настоящее время является дефицитным, так как объём производства существенно ниже, чем объём видимого потребления. Недостаток плит ОСП закрывается импортом. Тем не менее, если рассматривать в рамках ЕАЭС, производство плит ОСП перекрывает видимое потребление в рамках объединения, что достигается большим объёмом поставки из республики Беларусь. Импорт из третьих стран составил в 2017 году всего 41 тыс. кбм.Пиковые значения импорта плиты ОСП наблюдались в 2013 году, когда объём импорта составлял 710 тыс. кбм и большая часть его поступала из Румынии, Латвии, США и Канады.

Параллельно растёт объём экспорта. И тем не менее, экспортные объемы существенно скромнее потребления и составляют порядка 10,7%. Это связано с тем, что внутренний рынок в настоящее время не достиг своего насыщения, а экспортные рынки не освоены российскими производителями.

Ключевые игроки

Основные производственные мощности сконцентрированы в непосредственной близости к центральному экономическому району РФ, что обусловлено целым рядом факторов:

• избытком низкокачественной лиственной древесины;

• наличием платежеспособного спроса;

• высокими темпами роста строительной отрасли;

• близостью границы с ЕС, что снижает транспортные затраты по поставке комплектующих и клеёв.

Центральный экономический район является домашним для ООО «Хиллман Лимитед», ООО «Кроношпан», ООО «СТОД» и белорусского ИООО «Кроноспан ОСБ». Эти компании активно конкурируют на наиболее премиальном российском рынке. Среди них два крупнейших производства — ООО «СТОД» и ИООО «Кроноспан ОСБ» ориентированы непосредственно на рынок Москвы и Московской области.

Производственные мощности российских предприятий и дата их пуска представлены в таблице.

Основные предприятия не достигли проектных значений на текущий момент. Рынок плит ОСП находится в стадии формирования, что предполагает географическое зонирование домашних рынков для каждого производства, которое будет определятся эффективным расстоянием транспортировки. Стадия формирования рынка предполагает активное создание предприятиями-производителями дилерской сети, экспортных поставок и наращивание объёмов производства. При достижении точки насыщения локальные рынки будут поделены по минимальному ценовому или эксклюзивному предложению.

Тем не менее, для такой утилитарной продукции, как плита ОСП, минимальная цена является ключевым фактором при продажах. Достижение минимальной цены обуславливается производственными возможностями (минимальные цены на сырьё, масштаб производства и т. д.) и минимальными транспортными затратами до потребителя (дилера).

Суммарная производственная мощность по странам ЕАЭС составила 2,27 млн кбм, при этом 0,9 млн кбм (почти 40% от суммарного объёма) обеспечивает завод, расположенный в республике Беларусь (ИООО «Кроноспан ОСБ»). Суммарное фактическое производство составляет 1,56 млн. кбм или 69% от суммарной производственной мощности стран ЕАЭС.

Мировая практика развития рынка плит ОСП показывает, что по мере ввода предприятий с большими производственными мощностями, использующими эффективные технологии производства (непрерывного прессования), небольшие предприятия с неэффективным оборудованием (многоэтажные пресса) уходят с рынка из-за высоких операционных затрат. Такая перспектива грозит ООО «Хиллман Лимитед», ИП Глава КФХ «Невзоров А.Ф.», а в дальнейшем и АО «Нововятский лесоперерабатывающий комбинат».

Перспективы развития рынка плит осп

Несмотря на то, что на текущий момент российский рынок плит ОСП практически насыщен, у него есть потенциал роста за счёт развития строительной отрасли, которая будет подстегиваться снизившимися ставками ипотечного кредитования.

Предприятия, введённые в строй за последние годы на этапе формирования рынка, будут иметь существенные преимущества и смогут реализовать стратегию «снятия сливок» с российского рынка. Новым игрокам впоследствии будет существенно сложнее получить свою долю рынка. В настоящее время заявлено множество инвестиционных проектов по производству плит ОСП, однако практика показывает, что фактическую реализацию проектов осуществляют не те компании, которые больше всего анонсируют свои проекты.

Тем не менее, стоит выделить проект ООО «Кроношпан Башкортостан», который находится на стадии строительства. В его рамках предполагается производство древесностружечных и древесноволокнистых плит, а также плит ОСП. Будет ли в первую очередь реализовано производство ОСП, предсказать сложно. И всё же, в случае запуска производства, оно закроет потребности Поволжья и Уральского региона, а также Западной Сибири в плите ОСП, а также имеет большой потенциал выхода на рынки стран Центральной Азии. Стоит предположить, что крупнейший мировой холдинг с существенными финансовыми ресурсами и опытом сможет реализовать этот проект при наличии стратегического решения.

Текст: ООО «Национальное лесное агентство развития и инвестиций», www.nlari.com

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.