Новая эпоха рынка древесных топливных гранул

Текущий этап развития российского рынка древесных топливных гранул можно охарактеризовать не иначе как начало новой эпохи. Что стало основанием для таких суждений? За прошедший год произошло много знаменательных событий, которые говорят о новом витке развития отечественной пеллетной отрасли.

Во-первых, объём производства и экспорта достиг рекордных значений. Суммарный объём экспорта вырос на 4,5% относительно 2018 года и составил 1 489 000 тонн (это только гранулы топливного назначения, без пеллет, используемых в качестве подстилки животным).

Пятый год наблюдается непрерывный и уверенный рост отрасли. Он основан на благоприятной макроэкономической конъюнктуре и девальвации рубля. Падение российской валюты в 2014 году позитивно отразилось на экспортёрах лесной продукции и стимулировало инвестиции в отрасль, благодаря чему были введены новые производственные мощности.

Во-вторых, лидер российской пеллетной отрасли ООО «Выборгская Лесопромышленная Корпорация» окончательно уходит с рынка. К концу года появилась информация о том, что имущественный комплекс компании выставлен на торги.

Безусловно, банкротство такого крупного предприятия в столь благоприятных макроэкономических условиях выглядит нелепым, но причина кроется в изначально заложенных ошибках в оценке лесосырьевого потенциала региона и технологической ориентации на использование круглого леса в качестве входящего сырья.

«Выборгская Лесопромышленная Корпорация» была безусловным лидером рынка в течение многих лет и обеспечивала практически 40% российского экспорта древесных топливных гранул, производя всего лишь 200 000–300 000 тонн продукции в год при потенциальном объёме производства 900 000 тонн.

Рост цен на гранулы вызван подорожанием углеводородного топлива, и, прежде всего, нефти. Такая зависимость обусловлена единым европейским энергетическим рынком, где все виды энергоносителей существуют в одном конкурентном поле и стоимость энергоносителя определяется себестоимостью производства 1 Гкал энергии.

Восстановление деятельности корпорации в нынешнем формате маловероятно, поскольку имеющиеся мощности невозможно загрузить сырьём из-за его дефицита. В регионе действуют плитные и целлюлозные заводы, которые являются прямыми конкурентами по сырью и могут предложить более конкурентную цену. Наиболее вероятный вариант развития событий заключается в разборке технологической линии и переносе оборудования на другие предприятия.

Несмотря на уход с рынка крупнейшего производителя, общий объём производства древесных топливных гранул продолжил свой уверенный рост. При этом рынок даже не продемонстрировал «проседания» от коллапса крупнейшего рыночного игрока.

В-третьих, в связи с ростом цен на нефть восстановились цены на древесные топливные гранулы в Европе. Индикативная экспортная цена при отгрузке навалом на условиях FCA в портах Санкт-Петербурга составила во второй половине 2018 года 104,82 евро/тонна, что на 18% выше показателей первого полугодия и на 30% выше значений второй половины 2017-го.

Рост цен на гранулы вызван подорожанием углеводородного топлива, и, прежде всего, нефти. Такая зависимость обусловлена единым европейским энергетическим рынком, где все виды энергоносителей существуют в одном конкурентном поле и стоимость энергоносителя определяется себестоимостью производства 1 Гкал энергии.

Текущие тенденции позволяют предположить, что восходящий тренд на нефтяном рынке не изменится в среднесрочной перспективе и цена нефти будет стабилизирована на уровне 80 долларов/баррель, с небольшими отклонениями. Это косвенно подтверждается утихшими разговорами на тему «сланцевой революции» и нестабильностью в нефтяных районах планеты — Венесуэле, Ливии и на Ближнем Востоке.

В-четвёртых,структура российской пеллетной отрасли изменилась. Ключевыми игроками выступают предприятия с объёмом производства от 50 000 тонн в год, и таких предприятий достаточно много. Практически все они являются частью лесопромышленных холдингов и работают в технологической связке с лесоперерабатывающими подразделениями, обеспечивая полную переработку древесных отходов.

Как было раньше?

Пеллетная отрасль образца 2014 года сильно отличается от современного состояния. В 2014 году на пять крупнейших экспортёров приходилось 66% всего экспорта, среди них, как уже упоминалось, несомненный лидер — ООО «Выборгская Лесопромышленная Корпорация».

По итогам 2018 года пять крупнейших производителей обеспечивают 32% всего экспорта. Очевидно снижение монополизации отрасли и, как следствие, повышение её устойчивости. Теперь банкротство одного или двух крупных игроков не приведёт к тотальному коллапсу отрасли.

За последние годы российская пеллетная отрасль значительно усилилась как в количественном, так и качественном измерении. При сохранении текущей макроэкономической ситуации в стране и уровня цен на пеллеты можно уверенно прогнозировать дальнейший рост объёмов производства.

Ограничителем отрасли может выступить недостаток доступных древесных ресурсов, который прослеживается в ряде регионов и не позволяет быстро увеличить производственный потенциал.

Новой эпохе — новые герои

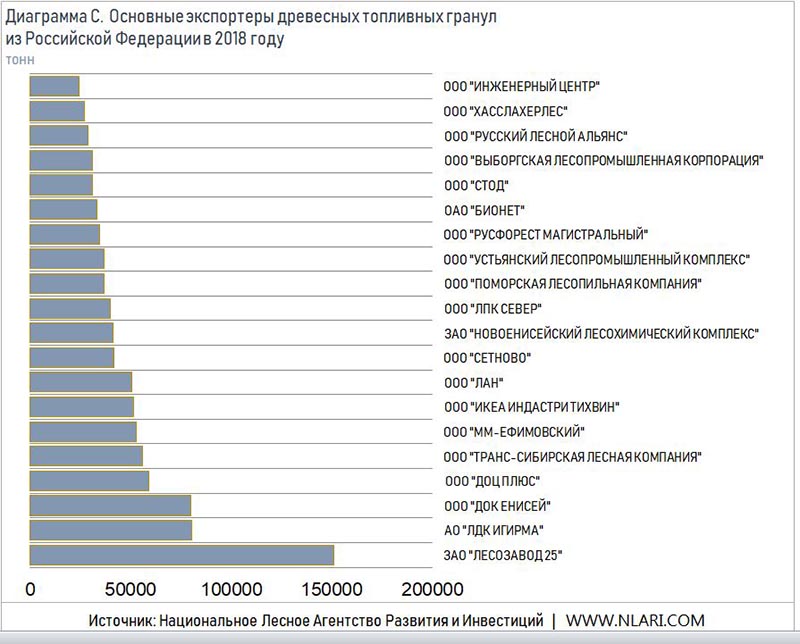

Развитие производства древесных топливных гранул в последние 5 лет базировалось на вводе новых мощностей на существующих и новых лесоперерабатывающих предприятиях. Среди лидеров роста стоит отметить группу компаний «УЛК», которая за короткий период оказалась на вершине рейтинга отраслевых гигантов. В состав группы входит несколько заводов, производящих пиломатериалы и топливные гранулы, расположенные в Архангельске (ООО «Поморская Лесопильная Компания»), Вельске (ООО «ЛПК Север») и п. Октябрьском Устьянского района (ООО «Устьянский Лесопромышленный Комплекс»). Ещё одно предприятие группы расположено в Новгородской области, но в настоящее время топливные гранулы не выпускает.

Расчётная лесосека группы компаний «УЛК» превышает 6,5 млн кбм, что составляет почти половину всей расчётной лесосеки Архангельской области. Общий объём экспорта древесных топливных гранул группой за 2018 году составил 114 000 тонн. Он осуществляется через порты Санкт-Петербурга и Архангельска.

Лидером отрасли по-прежнему остаётся ЗАО «Лесозавод 25», которое после последних расширений постоянно наращивает мощности (рекорд 2018 года составляет 15 000 тонн).

В период функционирования ООО «Выборгская Лесопромышленная Корпорация» Ленинградская область была крупнейшим производителем и экспортёром топливных гранул в России. Сейчас она сохраняет довольно сильные позиции из-за наличия лесосырьевого потенциала, перерабатывающей промышленности и близости к рынку сбыта.

Однако лавры лидера российского рынка древесных топливных гранул теперь отошли Архангельской области. Мы давно предсказывали такие перемены: регион имеет большой потенциал — это близость рынка сбыта, портовые мощности, развитая лесопильная промышленность и наличие лесных ресурсов. Наши прогнозы подтвердились, и в дальнейшем можно ожидать развития отрасли.

Стабильно наращивают выпуск древесных топливных гранул сибирские предприятия. Регион имеет большой потенциал роста, несмотря на удаление от европейского рынка сбыта и большие расстояния транспортировки по железной дороге. Восстановление цен на европейском рынке топливных гранул повысит привлекательность производства и экспорта пеллет для сибирских производителей в ближайшей перспективе.

Основными операторами на рынке здесь выступают производители Иркутской области и Красноярского края, такие как АО «ЛДК ИГИРМА» (80 000 тонн, 2018 г.), ООО «ДОК ЕНИСЕЙ» (79 000 тонн, 2018 г.), ООО «ТСЛК» (55 000 тонн, 2018 г.) и ЗАО «Новоенисейский ЛХК» (41 000 тонн, 2018 г.).

В европейской части России стоит отметить производителей Брянской и Тверской областей, где происходит наиболее динамичный рост производства гранул, несмотря на достаточно ограниченный лесосырьевой потенциал. Основным региональным драйвером выступает близость к границе с ЕС и возможность поставки автомобильным транспортом.

Тенденции рынков и угрозы

Европейский рынок восстановился. Значит, российские экспортёры, с одной стороны, будут получать высокую цену за экспортируемую продукцию и прибыль. А с другой стороны, увеличится конкуренция за счёт североамериканских производителей, которые находились не в лучшей позиции в последние годы из-за низкого уровня цен.

И всё же российские экспортёры — в более выгодном положении и за счёт низкой стоимости рубля у них есть возможности для маневрирования.

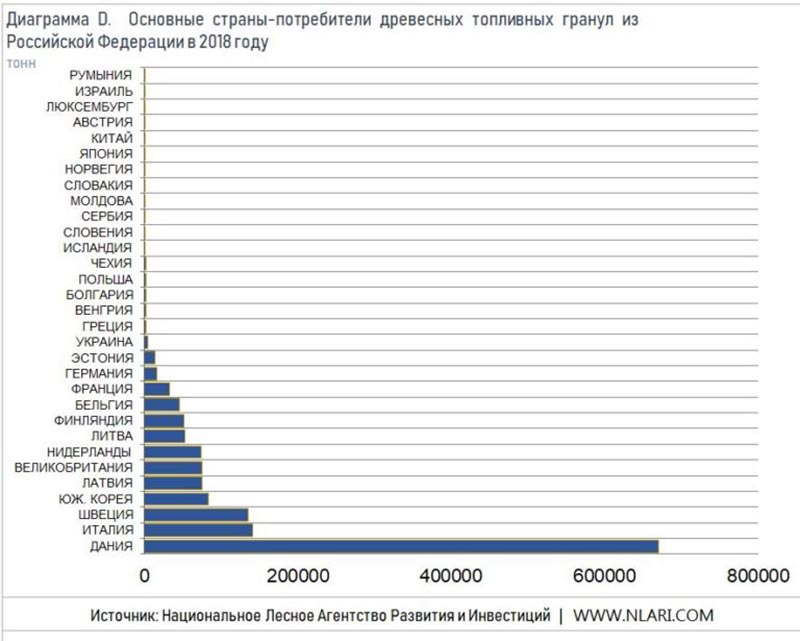

Ключевым рынком сбыта древесных топливных гранул остаётся Дания (45%), Италия (9,5%) и Швеция (9%).

В 2018 году выросли поставки на удалённые рынки — в Нидерланды, Бельгию, Великобританию и Францию. Этот тренд продолжается уже не один год и связан с освоением российскими экспортёрами новых рынков сбыта продукции. Основной потенциал связан с растущим спросом на пеллеты в связи с вводом новых генерирующих мощностей и снижением предложения пеллет со стороны традиционных поставщиков — США и Канады — из-за падения европейских цен.

Другим объективным фактором роста поставок на удалённые рынки является увеличение производства топливных гранул в Архангельской области, что неизбежно ведёт к увеличению экспорта продукции в регионы Северного моря, в Великобританию и страны Бенилюкса. Это связано с географическим расположением Архангельской области.

Таким образом, российские производители укрепляют свои позиции на нескольких европейских рынках. Основной из них — регион Балтийского моря с долей 65%, далее следует рынок Северного моря с долей 18% и рынок Италии с долей 9%. Первые два рынка имеют выраженную ориентацию на древесные топливные гранулы промышленного назначения. Рынок Италии ориентирован на промышленные гранулы и гранулы для частного потребления.

Другим направлением экспорта древесных топливных гранул являются поставки пеллет в Азиатско-Тихоокеанском регионе. Здесь без изменений. Основной поставщик — ООО «СП Аркаим», основной потребитель — Южная Корея. Уровень цен довольно низок, что характерно для азиатских рынков, объём поставок предсказуем и ограничен производственными возможностями предприятия и лесосырьевыми возможностями.

Текст: Национальное лесное агентство развития и инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.