Как попасть в рынок и не проиграть?

В рамках своей деятельности ООО «Национальное Лесное Агентство Развития и Инвестиций» сталкивается со множеством инвестиционных проектов с непродуманной идеологией сбыта или ошибочными установками и ожиданиями, вызванными шаблонным и непрофессиональным подходом к планированию перспективного рынка сбыта продукции.

Зачастую в российской действительности к данному вопросу подходят механически, без соответствующего анализа, что приводит к последующим проблемам в сбыте продукта, ошибкам ценообразования, неадекватной оценке ёмкости рынка и, как следствие, последующему коллапсу всей инвестиционной идеи.

В бизнес-проектах фигурируют стандартные «мантры» про уникальные свойства перспективного продукта с набором определённых характеристик и таблицами сравнения с продуктами-заменителями. Однако от этого подхода мало проку, особенно для тех, кто хочет получить близкий к реальности прогноз развития перспективного рынка сбыта.

Рынок продуктов из древесины часто руководствуется иными принципами, и прогнозирование продаж продукта может быть основано только на комплексном анализе общемировых тенденций и рынков недревесных продуктов-заменителей.

К сожалению, во многом лесопромышленный комплекс остаётся «деревянным», как по уровню анализа лесных рынков, так и по уровню подготовки специалистов-маркетологов, особенно на уровне малого и среднего бизнеса. В этой статье мы рассмотрим не вопрос позиционирования продуктов из древесины на рынке или их продвижения, а общий взгляд на то, какое место эти продукты занимают на рынках и какие общие законы определяют их успешность. Тема крайне обширна, поэтому мы затронем только некоторые базовые моменты.

Древесина проигрывает?

Несмотря на то, что мировое потребление древесных материалов растёт год от года, очень много новых современных древесных продуктов и материалов не находят полноценного сбыта, даже при условии отличных технических характеристик и конкурентной цены.

Рост потребления древесных товаров обусловлен стремительным ростом населения Земли, а неудачи отдельных продуктов из древесины, выводимых на рынки, обусловлены конкуренцией с недревесными и древесными продуктами-заменителями или политическими соображениями в рамках отдельных стран или политических союзов. При этом последнее становится всё более важным фактором, о чём мы ещё скажем подробнее.

В последние 50 лет наблюдается существенное ускорение процесса разработки новых древесных продуктов и их внедрения на рынок. За этот период их было создано едва ли не больше, чем за всю предыдущую историю человечества. В то же время увеличение разработок новых видов лесопродукции привело и к увеличению провалов при их внедрении на рынок.

То есть новый продукт с превосходными потребительскими свойствами не обязательно будет востребован рынком. Поэтому крайне важным является правильное понимание самого целевого рынка нового продукта и законов, по которым он работает или будет работать, а также общей конкурентной среды.

Основные направления развития современного рынка древесных продуктов — тренд на элитизацию массивной древесины и увеличение потребления композитных древесных материалов, произведённых из балансовой древесины с использованием связующих компонентов.

Всё, что связано с высококачественной массивной древесиной, становится дорогим и недоступным широкому кругу потребителей, это обусловлено ростом населения Земли и ограниченным объёмом качественных древостоев. Такой распространённый в России лесной продукт, как хвойный пиломатериал, который всегда воспринимался как сырьё технического назначения, постепенно становится премиальным продуктом.

В то же время в окружающей нас действительности всё чаще используются композитные материалы — древесноволокнистые, древесностружечные и ориентированно-стружечные плиты. Даже фанера становится строительным материалом высшего ценового диапазона, поскольку для её производства требуется высококачественное сырьё.

Развитие композитных древесных продуктов, произведённых из низкокачественного балансового сырья, сопровождается развитием средств имитации — плёнок, бумаг, HPL и CPL пластиков и пр. В результате наши магазины заполнены ламинированными напольными покрытиями и межкомнатными дверями из древесноволокнистых плит, а также мебелью, изготовленной преимущественно из древесно-стружечных плит.

Успешный по принуждению

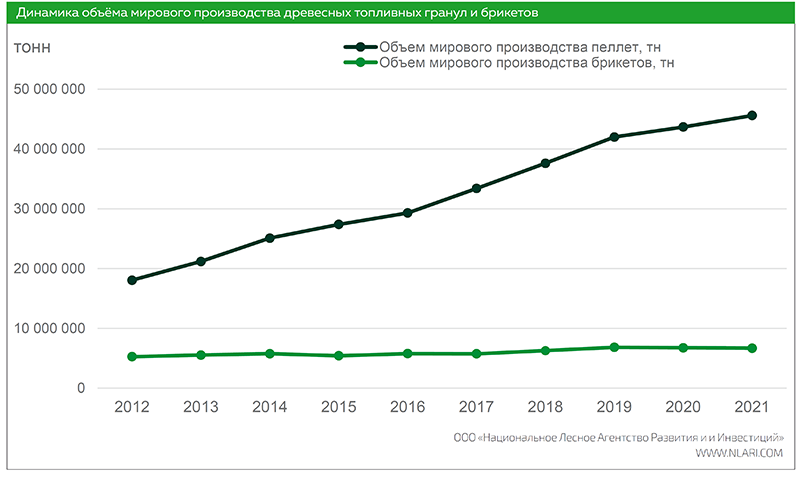

Одними из самых успешных древесных продуктов последнего времени являются древесные топливные гранулы. При условии реализации планов по «зелёному переходу», озвученных западными странами, потребление этого древесного энергетического продукта возрастёт ещё больше. Однако возникает вопрос, почему именно древесные пеллеты стали ключевым энергетическим древесным продуктом в мире?

Существенную часть рынка древесных энергопродуктов могли занять другие формы агломерированной и неагломерированной древесины, а также производные из неё. Тем не менее древесные брикеты, например, занимают несопоставимо меньшую часть рынка. Это можно списать на используемые технологии сжигания, ориентированные на пеллеты, и применяемое оборудование, однако требования к древесному топливу были изначально прописаны в пользу древесных топливных гранул.

Изначально потребителями пеллет выступали европейские угольные ТЭЦ, где их сжигали вместе с углём. По такой же схеме можно было бы сжигать и древесные брикеты, однако экологические преференции получали энергокомпании, использующие преимущественно пеллеты.

Производители энергетического оборудования стали ориентироваться на них как на базовый вид древесного топлива, как в промышленном, так и в частном сегменте. Последовательное ужесточение требований к пеллетам и наращивание спроса зафиксировали этот вид продукции в качестве основного «зелёного» топлива.

Если бы выбор был рационален и определялся рынком на основе характеристик продукта и его цены, то доля использования древесных брикетов была бы существенно выше в современной возобновляемой энергетике. Брикеты обладают существенными преимуществами, а технология их производства проще, что сказывается на себестоимости и в конечном счёте на цене.

Конечно, влажность брикетов в среднем выше, чем у пеллет, а следовательно, ниже теплотворная способность как топлива, что сказывается на стоимости перевозки калории до потребителя. Однако в этой логике самым энергонасыщенным древесным топливом является древесный уголь, стоимость перевозки калории которого минимально возможная из всех древесных энергопродуктов.

Тем не менее древесный уголь не рассматривается как энергетический товар в современном мире, хотя с точки зрения мирового баланса углеводорода не имеет большого значения, когда и как произойдёт его выделение в окружающую среду.

Древесные топливные гранулы стали основным продуктом современной «зеленой» энергетики, не имея на то достаточно прав с точки зрения рынка свободной конкуренции и рационального подхода. Пеллеты — стандартизированный продукт, который был искусственно закреплён в качестве основного. Их выбор в качестве основного древесного топлива преследует комплексные цели.

Сложная технология производства древесных пеллет относительно других видов древесного биотоплива и жёсткие стандарты Евросоюза требуют использовать технологическое оборудование европейских производителей, что стимулирует продажу европейских технологий. Новая генерация в виде торрефицированных древесных пеллет усложнит технологию и усилит зависимость от европейского оборудования.

Таким образом, признание пеллет в качестве основного «зелёного» топлива позволяет создать зависимость от европейских производителей технологического оборудования, а постоянно ожесточающиеся технические требования и переход на новые технологии производства заставляют производителей идти в фарватере европейской технологической мысли.

Это не оставляет вариантов покупки оборудования китайских или российских производителей при целевой продаже пеллет в Европе (как минимум основных технологических узлов — молотковых дробилок и прессов).

Зачастую именно производители технологического оборудования определяют будущее того или иного перспективного древесного продукта. Часто продвигается концепция «прорывного решения», «высокорентабельного бизнеса», «инновационного продукта» с сопутствующей информационной инфраструктурой в виде, например, проведения различных целевых форумов, создания ассоциаций, генерации новостей о росте рынка перспективного продукта и его успешности как бизнеса.

Таким образом, создается «потенциальный потребитель» технологического оборудования для производства нового продукта, который впоследствии производит его и создаёт (или не создаёт) соответствующий рынок. Основная проблема в том, что все риски за развитие этого нового рынка лежат на инвесторе.

Основываясь на опыте НЛАРИ, мы видим, что в России полностью отсутствует понимание того, что инвестиции в новый продукт и его продвижение на рынке могут существенно превосходить капитальные затраты в производство. Первые ростки рынка нового продукта могут оказаться за пределами сроков окупаемости производства, то есть к тому времени, как возникнет рынок, производство обанкротится. К сожалению, таких примеров множество.

В настоящее время мы можем наблюдать создание нового «политического» рынка. Евросоюз, а вслед и за ним Россия отказываются от пластика. Эту нишу займут упаковочные бумаги и картоны, а также массивная древесина и шпон. Ниш для замещения пластика довольно много, начиная от пакетов до коробок, ящиков и одноразовой посуды.

Для деградирующего мирового целлюлозно-бумажного комплекса открытие новых рынков сбыта будет существенным стимулом к росту. Бумажные и древесные продукты проиграли историческую конкурентную игру в этих нишах пластику в прошлые десятилетия, но это было в эпоху относительно свободного рынка и потребительского рационального выбора.

Можно привести ещё с десяток примеров, когда, казалось бы, нерациональные ограничения фиксируются в качестве обязательных требований, что приводит к созданию целого рынка продукции и производящей её промышленности, хотя есть более дешёвые и рациональные альтернативы.

Создание подобных «политических» рынков сопровождается, как правило, массовой пропагандой, что сильно ограничивает развитие продуктов-заменителей, так как массовое сознание в большинстве своём отвергает альтернативные решения, что консервирует сложившуюся ситуацию на десятилетия. Для вывода конкурентного продукта потребуются существенные финансовые вложения в его рекламу и продвижение, но так как вся инфраструктура уже выстроена ранее под «политический» продукт, то победить выстроенную систему производства и потребления отдельно взятой компании бывает уже невозможно.

Современная капиталистическая система ориентирована на быстрый цикл производства и потребления продукта. Он должен «выходить из строя» как можно быстрее — такой подход позволяет постоянно производить продукцию и поддерживать большие объёмы производства. Древесина подходит для этого как нельзя лучше.

Те её характеристики, которые ранее считались недостатками (низкая стойкость к гниению, механическому воздействию и огню), становятся преимуществами. Именно такой недолговечный продукт нужен современному капиталистическому обществу. Замена пластика, металла и других материалов на древесину будет происходить под соусом экологичности. Этот фундаментальный фактор будет двигать развитие лесопромышленного комплекса в среднесрочной перспективе.

Оказались не нужны

Развитие технологий и материалов, используемых для строительных и бытовых целей, за последние десятилетия сделали большой скачок. Относительно свободный рынок, не регулируемый государством, сделал выбор в пользу продуктов с лучшими эксплуатационными характеристиками и ценой. Например, меньше чем за поколение окна из абсолютно древесного продукта стали продуктом из металлопластика.

Данный материал более долговечен и неприхотлив, а главное, изготовление металлопластиковых окон и дверей значительно дешевле, уровень автоматизации выше, а производственный цикл короче. Рынок сделал рациональный выбор, и деревянные окна оказались на маргинальных позициях, пусть и очень дорогих. Тем не менее никто не знает, как развернется эта история в перспективе.

Вдруг металлопластиковые окна и двери окажутся «вне закона» из-за низкой экологичности и станут невостребованными, а использовать можно будет только деревянные окна? Свободный рынок и рациональный выбор в перспективе не станут определяющими в конкурентной борьбе.

Список древесных продуктов, покинувших гонку на мировом треке конкуренции, достаточно велик. Сюда можно отнести древесный уголь, объёмы мирового потребления которого замерли на довольно низких показателях. Основными его производителями и потребителями выступают достаточно бедные страны с низким технологическим уровнем развития.

В когорте маловостребованных древесных продуктов можно отметить большинство продуктов гидролиза древесины. Интересное инновационное направление практически умерло из-за низкого спроса на продукты гидролиза и грязного технологического процесса. Тем не менее данное направление можно считать технологическим пиком лесопромышленного комплекса, поскольку применяемые технологии гидролиза, выделения и очистки химических компонентов являются довольно сложными и требующими значительных инвестиций.

В реальном времени

Рынки лесопродукции непрерывно развиваются. Например, сейчас мы наблюдаем постепенное внедрение на рынок нового древесного продукта с уникальными характеристиками — термодревесины. Данное направление активно разрабатывают европейские производители оборудования с целью развития нового технологического направления в термообработке древесины.

Несмотря на то, что для термодревесины определены некоторые перспективные направления использования, дальнейшее развитие этого рынка туманно, несмотря на то, что данное направление существует в технологически законченном виде более 10 лет. Термодревесина как продукт развивается довольно медленно, и прогнозирование перспективной ёмкости рынка затруднено, несмотря на восторженные реляции апологетов.

Одним из перспективных направлений является производство многослойных древесных клеёных плиты и панели CLT (Cross Laminated Timber). Этот продукт сейчас является информационным хитом. Технологию производства плит и панелей CLT нельзя назвать технологическим прорывом, тем не менее в области массивного деревянного домостроения этот подход является инновационным и позволяет внедрить в сегмент массивной клеёной древесины строительного назначения технологии, характерные для панельного домостроения, со всеми преимуществами и недостатками.

Стоит отметить другой, концептуально сопоставимый с CLT, но относительно неудачный опыт — производство панелей и плит с дощато-гвоздевым соединением, известный как технология MHM (Massiv-Holz-Mauer). Гвоздевое крепление имеет ряд негативных аспектов: ограниченный срок службы панели, определяемый сроком службы крепежа, блокировка электромагнитных сигналов внутри помещения и мостики холода.

В России было реализовано несколько производств такого типа, но широкого распространения технология не получила из-за указанных недостатков.

Технология многослойных клеёных плит и панелей (CLT) находится на этапе внедрения. Реализуются проекты по высотному строительству многоквартирных домов в европейских странах, но проблема «ползучести» конструкции может быть решена только за счёт внедрения несущих элементов из традиционных материалов — железобетона, стали, кирпича и пр.

В настоящее время на рынок внедряется много лесных продуктов, а также различных материалов, улучшающих или радикально меняющих их свойства, например, новые плёнки, покрытия, лакокрасочные материалы. Но не все продукты имеют серьёзные шансы на успех.

Будем плодить сущности?

Ключевым фактором успеха развития нового лесного продукта и его успешной интеграции в масс-маркет является стоимость материала относительно продуктов-аналогов и стоимость применения. Чем ниже эти значения и чем дешевле для потребителя затраты на материал и его применение, тем выше вероятность успешного развития продукта.

Например, использование пиломатериала или подготовленного погонажа для обшивки поверхностей (стен, полов, потолков и пр.) связано с существенными трудовыми и временными затратами. Снижение трудоёмкости процесса возможно в случае применения древесных плит, что позволяет быстро и с минимальными трудозатратами технически закрыть любую поверхность.

Долгое время основной древесной плитой была фанера, однако сейчас её вытесняет из широкого круга областей применения ориентированно-стружечные плиты (ОСП), стоимость которых ниже. Продукты с высокими техническими характеристиками, например, фанера, занимают более узкие и специализированные ниши, а продукты с достаточно посредственными характеристиками, например, ОСП, — более обширные доли рынка.

Однако и области применения ОСП начинают делиться на отдельные специализированные ниши, где применяются плиты с особыми свойствами, необходимыми для конкретного использования. Например, в настоящее время на североамериканском рынке проводится внедрение целого ряда новых лесных продуктов, во многом искусственное.

Речь идёт о балках из древесной щепы — LSL (Laminated Strand Lumber) и OSL (Oriented Strand Lumber), идейно и технологически близких к ОСП. В связи с высоким уровнем стандартизации сегмента каркасного домостроения в США и Канаде эти продукты будут внедрены в строительную экосистему путём стандартизации самих продуктов и областей их применения, что постепенно создаст спрос на них. Таким образом, можно наблюдать регулятивное внедрение новых лесных продуктов и создание новых продуктовых ниш, хотя объективная необходимость в этом сомнительна.

Таким образом, рынок древесных продуктов развивается в направлении узкой специализации, то есть для каждой ниши и области использования создается специализированный продукт. Такой подход требует высокого уровня квалификации специалистов — строителей, производителей мебели и пр.

Закрепляется такой подход жёсткими требованиями стандартизации как самого продукта, так и требований по его применению, что в нашей стране пока ещё находится в зачаточном состоянии. Но общая логика движения всех развитых современных рынков демонстрирует, что мы также пойдём по этому пути.

Текст: «Национальное Лесное Агентство Развития и Инвестиций»

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.