Мировые рынки древесины: куда везти российский лес?

Экспорт пиломатериалов из России растёт уже семь лет подряд — наша страна уверенно занимает второе место в мире по этому показателю, стремительно сокращая разрыв с лидером — Канадой (с 45 до 15% за последние пять лет).

Следите за событиями ЛПК в нашем Telegram-канале «Лесной комплекс».

В текущем году ситуацию на международных рынках существенно поколебали COVID-19 и обрушение цен на нефть, вызвав неопределённость спроса и потребления древесной продукции, а также цен на неё. В таких условиях и с учётом готовящегося запрета на экспорт необработанного леса поиск новых рынков сбыта для отечественных производителей древесной продукции приобретает особую важность.

Перспективные ниши в этом секторе экономики искали участники

онлайн-конференции Woodindex на сессии «Анализ мировых рынков

древесины. Возможности для российских экспортёров».

Динамичный рынок Китая

«Бизнес живёт в условиях неуверенности и падения выручки, меняются цепочки продаж, серьёзно выросла роль онлайн-маркетинга. Вопрос экспорта продукции ЛПК и поиска новых рынков стал ещё важнее. Для российских лесопромышленников, безусловно, основную обеспокоенность вызывает ситуация в Китае, который обеспечивает России 35% валютных поступлений от продаж лесной продукции», — отметила в своём выступлении руководитель проектного офиса АО «РЖД Логистика», д-р техн. наук, профессор Алевтина Кириллова.

Помимо коронавируса, вызвавшего спад деловой активности как в стране, так и по всему миру, в Китае сдерживающий эффект вызвали торговые войны с США. Санкции коснулись продукции деревообработки в объёме около 5,5 млрд долларов — это экспортные товары для американского рынка, на которые были повышены пошлины.

«Но важно не то, как глубок был спад, а то, насколько непродолжительным он оказался. Быстрый и интенсивный отскок случился в первую очередь за счёт активной позиции государства, которое запустило целую серию инфраструктурных проектов, в том числе по строительству пяти гигантских аэропортов», — напомнил директор по маркетингу и внешним коммуникациям «Илим Тимбер» Святослав Бычков.

С 2010 года в Китае действуют представительства российской компании — сначала офис открыли в Пекине, затем в Шанхае. Поэтому специалисты компании хорошо знают, как устроен рынок пиломатериалов в этой стране.

«Два ключевых индикатора, за которыми все следят, — это складские запасы хвойных пиломатериалов и пиловочника. Китай является крупнейшим импортёром круглого леса, его везут со всего мира. Опираясь на данные о работе гигантского специализированного портового кластера Taicang, мы видим, что в конце 2019—начале 2020 гг. объёмы нарастали по обеим позициям.

А если параллельно посмотреть на ценовые тренды, то мы увидим, что цены в этот период падали, поскольку рынок был перекормлен. Затем произошло снижение объёмов этих запасов, и с августа мы наблюдаем рост цен, что связано с балансом спроса и предложения.

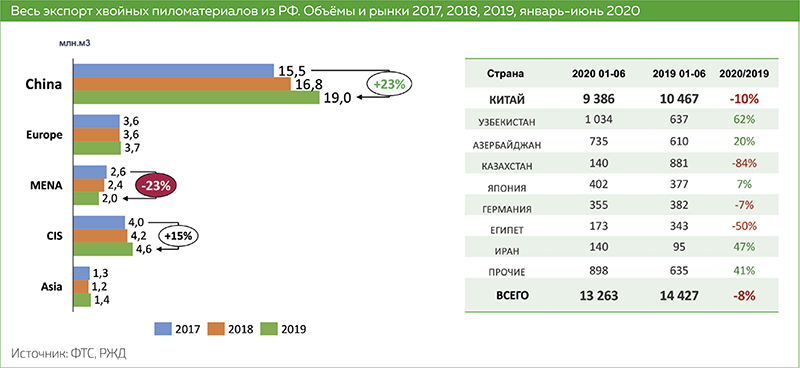

В 2019 году объёмы экспорта достигли пика, а затем началось снижение до уровня 2017-2018 годов — это своего рода плато, некий справедливый уровень потребления экономики Китая. Потому что 2019 год был годом определённых ожиданий — по данным китайской таможни, экспорт хвойных пиломатериалов из России в Китай тогда превысил 17 млн м3. Это обеспечило нашей стране долю в импорте хвойных пиломатериалов на уровне 61%. В первом полугодии 2020 года она выросла до 63% при снижении общего объёма импорта на 12% по сравнению с первым полугодием 2019-го», — отметил спикер.

Он также подчеркнул, что в последние три года Китай показывал устойчивый рост и был основным драйвером развития российского лесопиления. При этом происходило перераспределение объёмов: доминирование компаний из Восточной Сибири прекратилось с приходом лесопильщиков с северо-запада — из Вологодской, Ленинградской, Архангельской областей.

«Также стоит обратить внимание на породный состав. До декабря 2019 года это был традиционно рынок сосновых пиломатериалов. Но с развитием конкуренции в Китай пришли скандинавы, в первую очередь финны, которые провели массированную компанию по продвижению еловой продукции.

И мы увидели в конце 2019 года, как объёмы экспорта еловых пиломатериалов, в том числе из России, превысили объёмы сосновых. Этот тренд сохранялся в первом полугодии 2020 года, однако сейчас объёмы поставок сосны опять превысили объёмы поставок ели, потому что рынок был перекормлен.

Следствием этого массированного заброса стало рекордное падение цен на еловые пиломатериалы, которые с 280-290 долларов в порту Шанхая обвалились до 200 долларов. Это был колоссальный удар, но сейчас ситуация выправляется. Похожая картина с экспортом лиственницы. Мы видим рост в 2020 году, связанный с действием повышенных экспортных пошлин на необработанную древесину.

Пиловочник из лиственницы не поехал в Китай, его оставили в России и переработали в пиломатериалы, которые уже затем были поставлены в Китай. Очень хороший пример того, как заградительные меры стимулируют развитие производства внутри страны», — акцентировал Святослав Бычков.

В 2019 году доля Китая достигла 65% в российском экспорте, а в первом полугодии 2020-го выросла до 70%. При этом доля российской продукции в общем объёме импорта пиломатериалов в Поднебесную балансирует около 60%.

Важная деталь: при всей дисперсности производителей в России, то есть большого количества маленьких компаний, более трети от всего объёма ввозимого в Китай пиломатериала поставляют 20% российских компаний-экспортёров. Это крупные специализированные предприятия, которые не работают на внутренний рынок. В основном они сосредоточены в бассейнах рек Ангара, Енисей и на северо-западе страны.

«Говоря о специфике экспорта в Китай, нельзя не сказать о логистике. Мы отчётливо видим тренд на увеличение контейнерных перевозок. А с учётом запланированных государственных инвестиций с российской стороны в размере более 20 млрд рублей объём грузооборота на погранпереходе в Забайкальске к 2025 году вырастет ещё на 71%.

Что до экспорта морским путём, то я удивился, когда узнал, что через Санкт-Петербург отгружено больше пиломатериалов, чем через Владивосток, — 240 263 ДФЭ к 233 480. Это говорит о тех возможностях, которые используют лесопильщики на северо-западе России», — подчеркнул эксперт.

По мнению представителя компании «Илим Тимбер», потенциал экспортёров из России повысит геополитический проект «Один пояс, один путь», в рамках которого китайцы активно строят и скупают элементы логистической инфраструктуры в странах бывшего СНГ, Западной Европы и Средней Азии.

Кроме того, с 1 января 2022 года в РФ запланированы ограничительные меры на вывоз круглого леса и пиломатериалов естественной влажности, что приведёт к увеличению объёмов экспорта в Китай качественных пиломатериалов российского производства.

«Если вы хотите добиться успеха в лесопилении, обязательно занимайтесь Китаем. Изучайте этот рынок, погружайтесь в него. С одной стороны, внимательно следите за тем, как формируются товарные запасы, с другой — смотрите на условия поставок.

Помните о том, что центральное правительство делегирует регионам полномочия по распределению транспортных субсидий на определённые виды товарной продукции. Объём перевозок контейнерными поездами будет расти, за ним тоже нужно постоянно следить. Колебания в тарифах могут отличаться в разы: если в начале года стоимость составляла около 2000 долларов за контейнер, то сейчас — в районе 500 долларов.

Строить планы — дело неблагодарное. Но мы видим, что китайцы полностью адаптировались к ситуации с COVID-19. Их экономика будет единственной, которая по итогам года покажет рост ВВП. Учитывая мощные инфраструктурные проекты и то, что рынок недвижимости в Китае не перегрет, цены остаются высокими и привлекательными для инвестиций.

Я полагаю, для нас это будет очень хорошим драйвером. В среднесрочной перспективе, при горизонте планирования в 10 лет, Россия останется основным поставщиком пиломатериалов в Китай. А Китай, в свою очередь, останется стратегическим рынком для экспортёров из России», — прогнозирует директор по маркетингу и внешним коммуникациям «Илим Тимбер».

США как стратегический покупатель

Обсуждая доклад, участники онлайн-сессии предположили, что на рост продаж российских пиломатериалов в Китай также повлиял

всплеск деревянного домостроения в США. Американский рынок

оттянул на себя значительную долю пиломатериалов Канады, что дало возможность нашим экспортёрам больше продукции продавать в Китай.

По данным информационно-аналитической компании «ВладВнешСервис» («VVS»), Канада действительно сохранила лидирующие позиции и даже добавила себе долю на рынке США — рост составил 12% по итогам января-сентября 2020 года. Наибольший прирост показали Германия (+38%) и Вьетнам (+33%). При этом объёмы импорта из Китая упали за тот же период на 20%. Россия в рейтинге стран-экспортёров по объёму поставок заняла 10 место.

По отдельным товарным позициям наибольший прирост по сравнению с тремя кварталами 2019 года показали ДСП (+21%) и лесоматериалы (+19%). Также в первую семёрку вошли клеёная фанера, плотницкие столярные изделия, пиломатериалы и прочие деревянные изделия.

Говоря о точках роста импорта продукции ЛПК в США, генеральный директор «VVS» Жанна Мартынова среди приоритетных направлений назвала топливную древесину из лиственных пород, которая за 9 месяцев 2020 года показала колоссальный прирост — на 193% (объём импорта составил 17,9 млн долларов). Также в числе перспективных позиций она отметила плиты OSB, потребление которых за тот же период выросло на 32%, и плиты МДФ толщиной до 5 мм — их популярность увеличилась на 30%.

Если же говорить конкретно о динамике российского экспорта продукции ЛПК в США, то в целом за 9 месяцев 2020 года она составила 7% (общий объём — 148 млн долларов). По товарным группам лидирует клеёная фанера — объёмы продаж в январе-сентябре 2020 года достигли 119 млн долларов.

Это всего на 3% больше, чем за аналогичный период 2019 года. Зато лесоматериалы показали существенный прирост — их экспорт вырос на 77%, с 6,9 до 12,3 млн долларов. Менее эффектное, но всё же ощутимое увеличение объёмов продаж отмечено по пиломатериалам — на 18%, с 7,9 до 9,4 млн долларов.

В числе перспективных видов продукции ЛПК, экспортируемых в США, на которые российским производителям стоит обратить внимание, руководитель «VVS» перечислила опилки неагломерированные (прирост за 9 месяцев 2020 года к 2019-му составил 72%), щепу и стружку из хвойной (+35) и лиственной (+9%) древесины, листы для облицовки толщиной до 1 мм (+38%), ДВП плотностью от 0,8 г/см3 (+31%).

Древесные гранулы — одна из самых популярных позиций в 2020 году, объём экспорта составил 210 млн долларов и продемонстрировал рост на 13% к 2019 году.

Жанна Мартынова обратила внимание участников сессии на важность постоянного мониторинга ситуации на рынке. Он необходим, чтобы понимать, с кем вести переговоры, по каким позициям и на каких условиях. В качестве примера она назвала несколько видов продукции ЛПК и оценила их экспортные перспективы.

В числе самых стабильных позиций директор «VVS» представила лиственные пиломатериалы — они демонстрируют рост экспорта на протяжении 34 месяцев. Во втором квартале 2020 года объёмы поставок оценивались в 1,2 млн долларов (рост на 25% ко второму кварталу 2019-го). 21 регион РФ экспортирует эту продукцию в 17 стран мира, лидером среди которых выступает как раз США.

Пожалуй, самый долгоиграющий тренд — подносы для упаковки яиц из бумажной массы, их экспортируют 10 регионов России в 13 стран, лидирует среди них Финляндия. На протяжении 40 месяцев поставки этой продукции на международные рынки стабильно увеличиваются, только за последний год прирост составил 100%. Самый свежий тренд — туалетная бумага, её экспорт начал расти всего 10 месяцев назад, и перспективы довольно неплохие — годовой прирост составил 142%. В настоящее время данную продукцию поставляют 17 регионов РФ в 24 страны, причём большую часть закупает Германия.

Япония: стабильность прежде всего

«Япония — самый привлекательный регион на глобальном рынке пиломатериалов с точки зрения ценообразования. Он манит поставщиков своей ценой, но одновременно охлаждает, потому что выдержать требования японских покупателей по стабильному качеству и учесть все особенности спецификации может не каждый поставщик», — с такого посыла начала обзор японского рынка древесной продукции консультант агентства WhatWood Марина Зотова.

Япония ежегодно потребляет около 6 млн импортных пиломатериалов. Россия по итогам 2019 года занимает в рейтинге поставщиков второе место (16%), уступая только Канаде (26%) и составляя достойную конкуренцию экспортёрам из Финляндии (16%) и Швеции (14%).

По словам Марины Зотовой, главный драйвер потребления пиломатериалов в Японии — жилищное строительство. Однако за последние 10 лет оно демонстрирует очень слабую динамику — по деревянному домостроению среднегодовой прирост не превышает 2%.

«Это обусловлено в первую очередь ситуацией в сфере демографии — в Японии стареющее население. Плюс фактор изменения покупательского поведения молодого поколения — молодёжь далеко не всегда делает выбор в пользу деревянного дома.

Это продукт длительного потребления, а строительство в Японии — удовольствие не дешёвое: земля очень дорогая, и иногда выплаты по ипотеке переходят к следующему поколению семьи. В 2020 году к числу негативных факторов добавился COVID-19. В результате со второго квартала на рынке Японии появился тренд на снижение объёмов экспортных поставок, в целом по итогам года оно может достигнуть 15%.

В летний период наши поставщики отмечали, что японские импортёры приостановили заключение сделок. Сохранить свои контракты смогли производители, которые за многолетний период взаимодействия с японскими покупателями поставляли продукцию стабильного качества, всегда точно в срок и использовали в производстве пиловочник диаметром от 26 см и более. Аналогичная ситуация сложилась для поставщиков из Европы и Канады.

В летний период складские запасы в портах Токио и Кавасаки были на максимальном уровне. В августе поставки относительно июля рухнули на 20%. И в цене по итогам января-августа цены на российские пиломатериалы снизились примерно на 100 долларов за кубометр. Для японского рынка в целом характерны колебания цены, как падение, так и рост, причём быстро и большими шагами.

Осенью мы наблюдали небольшие сдвиги в сторону улучшения: российские поставщики отмечали рост активности японских импортёров, в большей степени связанный с выживаемостью бизнеса. Глобально же на рынке по-прежнему присутствует неопределённость», — обрисовала ситуацию консультант агентства WhatWood.

Говоря о перспективах японского рынка, эксперт отметила, что сегодня запасы в портах Токио и Кавасаки уменьшаются, в том числе за счёт сокращения поставок из Европы и Канады — эти страны развернули свои объёмы на благоприятный в этом году рынок США. Тем не менее, японские покупатели продолжают осторожничать, что им в целом очень свойственно. Новые заказы согласовывают в малых объёмах, долго и с очень точными сроками поставок, никакие отсрочки не принимаются. Не соглашаются импортёры и на большие партии (свыше 500 000 кубов).

«Тем не менее, наши поставщики отмечают слабые сигналы к увеличению цены. Сибирские поставщики работают сейчас в ценовом коридоре 450–480 долларов за куб «таруки» 1-3 сорта из толстомерного пиловочника. Скорее всего, ситуация неопределённости сохранится до конца года. За 8 месяцев 2020-го зафиксировано снижение поставок на 7% относительно 2019 года. И вряд ли стоит ожидать компенсационного роста. В целом экономика Японии в третьем квартале по отношению ко второму упала на 5%. По итогам года МВФ ожидает падение на те же 5% и рост в 2021 году на 2%», — поделилась предварительными оценками Марина Зотова.

Также она представила прогноз японского лесного агентства на первый квартал 2021 года. Согласно расчётам экспертов, в этом периоде можно ожидать роста спроса на импортные клеёные пиломатериалы. А вот планы насчёт строительных пиломатериалов остаются неопределёнными — скорее всего, спрос на них будет вялым, на уровне четвёртого квартала 2020 года.

«В отличие от китайцев, мобильности в принятии решений японцы не демонстрируют. И новичку, скорее всего, потребуется рекомендация от тех, кто уже работает на этом рынке. Прежде чем предложить свою продукцию, нужно понять, сможете ли вы выдерживать требования к её качеству не только на начальном этапе, но и на всем протяжении сотрудничества — а работают японцы в долгосрочной перспективе.

Также нужно быть готовым к тому, что потенциальные партнёры будут предварительно очень долго и тщательно тестировать продукт, обязательно приедут на завод, чтобы познакомиться с производством, оценить пиловочник, его сортировку. Возможно, даже помогут — есть прецеденты, когда японские импортёры со своими технологами приезжали к поставщикам и учили их сортировать пиловочник.

Отношения с японцами всегда строятся по принципу «win — win», когда выигрывают обе стороны — и поставщик, и покупатель», — подвела итог консультант WhatWood.

Для справки

По итогам 2020 года производство пиломатериалов в Европе сократится на 25%.

Такой прогноз представила вицепрезидент по древесине лиственных пород в Европейской организации лесопромышленников Мария Кифер-Польц на веб-семинаре, посвящённом древесине умеренного пояса. После периода стабильности между 2016 и 2019 годами, когда производство пиломатериалов лиственных пород в странах-членах EOS колебалось от 5,44 до 5,54 млн м3, EOS прогнозирует сокращение производства на 25%, примерно до 4,10 млн м3 в 2020 году. В 2021-м показатель, возможно, вырастет примерно на 20% — до 4,79 млн м3.

Прогноз относится к общему объёму производства в 11 европейских странах EOS: Австрии, Бельгии, Швейцарии, Германии, Дании, Финляндии, Франции, Латвии, Норвегии, Румынии и Швеции. Значительное сокращение производства пиломатериалов лиственных пород прогнозируется во всех трёх крупнейших европейских странах-производителях, на которые в совокупности приходится более ¾ всего производства EOS. Предполагается, что во Франции производство упадёт на 15% (до 1,24 млн м3) в Германии — на 20% (до 950 000 м3), в Румынии — на 44% (до 900 000 м3).

Перспективный рынок Евросоюза

Несмотря на пандемию, 2020 год не стал провальным и для европейского рынка пиломатериалов. По данным Indufor Group, в последнее время потребление хвойных пиломатериалов находилось в странах ЕС в пределах 85 млн кубов, а по итогам 2020 года оно составит около 80 млн.

«В начале года рынок упал, но после лета сыграла свою роль его способность быстро адаптироваться — рынок начал восстанавливаться, и уже осенью некоторые игроки показали рекордные продажи. Основные драйверы — традиционно строительный и мебельный секторы. Основные потребители сосредоточены в центральной Европе, Великобритании, Франции, Италии», — обозначил консультант Indufor Group Сергей Сенько.

Он отметил, что производство хвойных пиломатериалов в странах Евросоюза в 2019 году достигло 105 млн кубометров. Ключевые производители — Германия, Швеция, Финляндия, Австрия. Другие заметные игроки находятся во Франции, Польше, Чехии, Великобритании, Латвии. Что касается экспорта, то большая его доля приходятся на Швецию — ежегодно она экспортирует около 10,3 млн кубов хвойных пиломатериалов. Причём основные объёмы сосредоточены внутри ЕС — около 60%. Остальные 40% уходят в США, Китай, Северную Африку и на Ближний Восток.

В импорте наблюдается та же тенденция — основные объёмы также остаются внутри ЕС (около 70%). Крупнейшие импортёры — Великобритания, Германия, Италия, Нидерланды и Франция, на их долю приходится около 50% всего импорта. Что касается поставок из-за пределов Евросоюза, то основным поставщиком хвойных пиломатериалов является Россия — на её долю приходится 37%, далее следуют Беларусь (30%) и Украина (14%).

По данным Indufor Group, рост мирового спроса на древесную продукцию в следующие пять лет составит 3-5%, в том числе за счёт общественной и государственной поддержки деревянного домостроения, как малоэтажного, так и высотного. COVID-19 как фактор влияния на рынок пиломатериалов уже не играет ключевой роли. Гораздо больше тревоги вызывает ситуация с распространением короеда в лесах Центральной Европы.

В 2019 году оценочные объёмы древесины, пострадавшей от вредителя в этих странах, составили более 120 млн кубометров. Доступность елового пиловочника высокого качества в Центральной Европе сократилась, и эта тенденция, вероятно, продолжится в ближайшие годы.

В то же время увеличилось количество повреждённого и некачественного пиловочника на складах предприятий, что существенно повлияло на цены на такую продукцию — они значительно снизились. По мнению представителя Indufor Group, все эти факторы при правильной оценке и планировании могут быть конвертированы в преимущества для российских игроков, желающий выйти на европейский рынок со своей продукцией.

«Для этого требуется вовлечённость в мониторинг и тестирование дополнительных возможностей. В частности, рамочная программа Евросоюза по климату и энергетике предполагает сокращение выбросов парниковых газов как минимум на 40% к 2030 году. И промышленное деревянное строительство — один из ключевых секторов для реализации этой программы.

Дефицит качественного елового пиловочника также даёт российским производителям возможность конкурентного преимущества за счёт наличия высококачественного сырья. Стоит учитывать и внешние факторы — увеличение спроса на деревянную продукцию в США, рост деревянного домостроения в следующие пять лет, ожидаемое увеличение экспорта пиломатериалов на американский рынок из Германии и Швеции.

Тем самым у российских производителей появляется возможность занять некие перспективные ниши на рынке Евросоюза», — резюмировал Сергей Сенько.

Текст: Мария Кармакова

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.