Куда катится мировой лесопромышленный комплекс?

Ограничения, вызванные распространением коронавирусной инфекции, стали одним из факторов, которые привели к сложной экономической ситуации в нашей стране. Во многих регионах остро встал вопрос о будущем промышленности. Очевидно, что пандемия когда-нибудь закончится, а что делать дальше в период глобального экономического спада, не совсем ясно.

В связи с этим в Томской области состоялась Виртуальная стратегическая сессия о приоритетных направлениях и задачах по восстановлению экономики региона в новых условиях. Среди прочего обсуждались и перспективы развития лесной отрасли.

Отметим, что лесопромышленный потенциал Томской области достаточно велик и в последнее время реализуется активнее благодаря сотрудничеству с Китайской Народной Республикой. Это взаимодействие вылилось в крупный инвестиционный проект «Асиновский лесопромышленный парк», который курируют правительства России и Китая.

В рамках онлайн-сессии генеральный директор ООО «Национальное Лесное Агентство Развития и Инвестиций» Виталий Липский представил доклад, в котором обозначил перспективы мировых лесопромышленных рынков на основе ретроспективного анализа ключевых центров производства и потребления лесопродукции, а также описал в общих чертах будущее российского лесопромышленного комплекса.

«В глазах обывателя современный мировой лесопромышленный комплекс кажется довольно консервативным и неспособным к существенным изменениям, однако это не так. Для понимания перспективных центров производства и потребления лесопродукции необходимо проанализировать развитие ключевых мировых макрорынков по основным лесным товарам за последние 19 лет. Изменение их структуры позволяет понять ключевые тенденции, быстрое изменение которых практически невозможно. Задача российского лесопромышленного комплекса — вписаться в текущие тренды», — считает эксперт.

Сырьевой вопрос

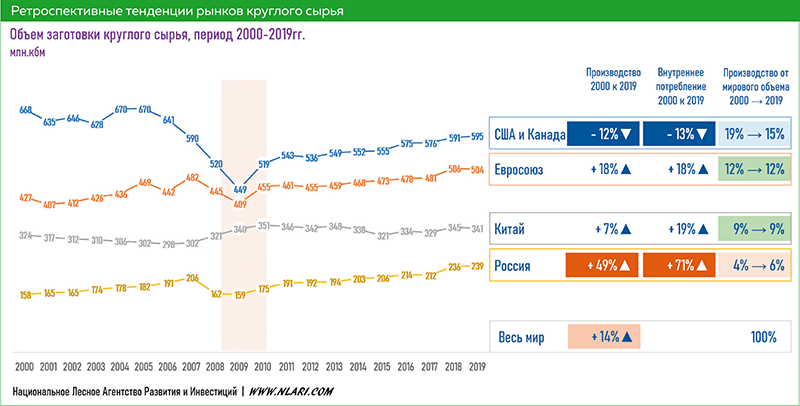

Базовым показателем для лесопромышленного комплекса является объём заготовки древесины. Но он не в полной мере отражает развитие отрасли, так как многие страны работают на привозном древесном сырье. Например, Япония, которая имеет развитый лесопромышленный комплекс, но большую часть сырья импортирует из-за рубежа. Тем не менее, показатель объёмов заготовки сырья демонстрирует уровень освоения лесов, а вкупе с показателями производства готовой продукции отражает общий уровень развития лесопромышленного комплекса страны.

Общий объём мировой заготовки сырья за период с 2000-го по 2019 год вырос на 14%. Это говорит о росте населения планеты и его платёжеспособного спроса, что в свою очередь выражается в увеличении потребления лесопродукции. С другой стороны, рост мировой заготовки сырья отражает усиление эксплуатации лесов и освоение новых лесных массивов, ранее неохваченных лесозаготовительной деятельностью.

Однако рост заготовки сырья не однороден. Крупнейший мировой макрорынок лесоматериалов — Северная Америка — демонстрирует спад заготовки сырья на 12% (по отношению к 2000 году), а внутреннее потребление сократилось на 13%. На графике видно снижение заготовки сырья в США и Канаде после финансового кризиса 2008 года.

В Северной Америке она так и не восстановилась до прежних значений. Итогом стало сокращение доли стран континента в мировом производстве круглых лесоматериалов с 19% до 15%. Объём лесозаготовки и потребления круглого сырья в Евросоюзе, в свою очередь, вырос на 18% за рассматриваемый период, что позволило сохранить 12%-ю долю на мировом рынке.

Объём заготовки сырья в Китайской Народной Республике вырос на 7%, а объём потребления — на 19%, что говорит об увеличении импорта древесного сырья и древесных полуфабрикатов. Стоит отметить, что рубки главного пользования в КНР запрещены во всех типах лесов, и основной объём заготовки достигается выборочными рубками и рубками ухода. Также необходимо учитывать, что Китай делает ставку на скороспелые и генно-модифицированные породы древесины — это позволяет снизить возраст спелости и сократить оборот рубки.

Доля Китая в мировом производстве составляет 9%. Показателен рост объёмов заготовки круглого сырья в Российской Федерации, который составляет 49% (к значениям 2000 года), и увеличение внутреннего потребления на 71%. Большие цифры не должны вводить в заблуждение, они отражают реальное положение дел: в 2000-е российской лесопромышленный комплекс восстанавливался после коллапса 1990-х, то есть имеет место эффект низкой базы.

Опережающий рост внутреннего потребления круглых лесоматериалов говорит не об импорте круглого сырья, а о запрете экспорта необработанной древесины, который был введён в 2010 году. Это привело к тому, что древесное сырьё начали перерабатывать внутри страны, что и выразилось в опережающем приросте внутреннего потребления. Подтверждение роста внутренней переработки сырья отражено в графиках.

Лесопиление в тренде

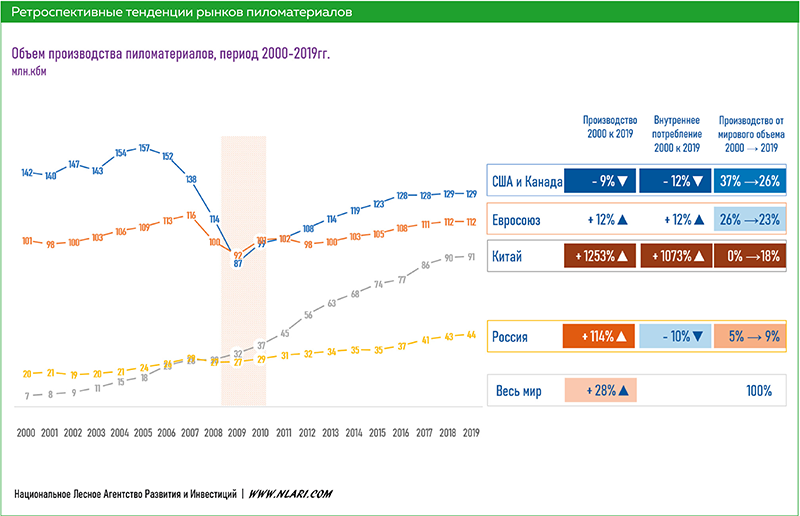

Один из ключевых показателей уровня переработки круглого сырья — объёмы производства пиломатериалов. Для сравнения целесообразно рассматривать суммарную выработку хвойных и лиственных пиломатериалов, так как в зависимости от региона структура сырья может отличаться.

Лесопиление в целом отражает тенденции мировой лесозаготовки. Здесь также можно наблюдать падение производства в Северной Америке на 9% и потребления на 12%, что говорит о росте экспорта пиломатериалов из этого региона. Мировая доля США и Канады на мировом рынке пиломатериалов сократилась с 37% до 26%.

Снизилась и доля ЕС — с 26% до 23%, несмотря на рост производства на 12%. Очевидно, что указанный темп роста на 19-летнем интервале недостаточен для удержания собственной доли на мировом рынке. Мировой прирост потребления пиломатериалов составил 28%, а ЕС демонстрирует темпы ниже среднемировых, следовательно, теряет долю мирового рынка.

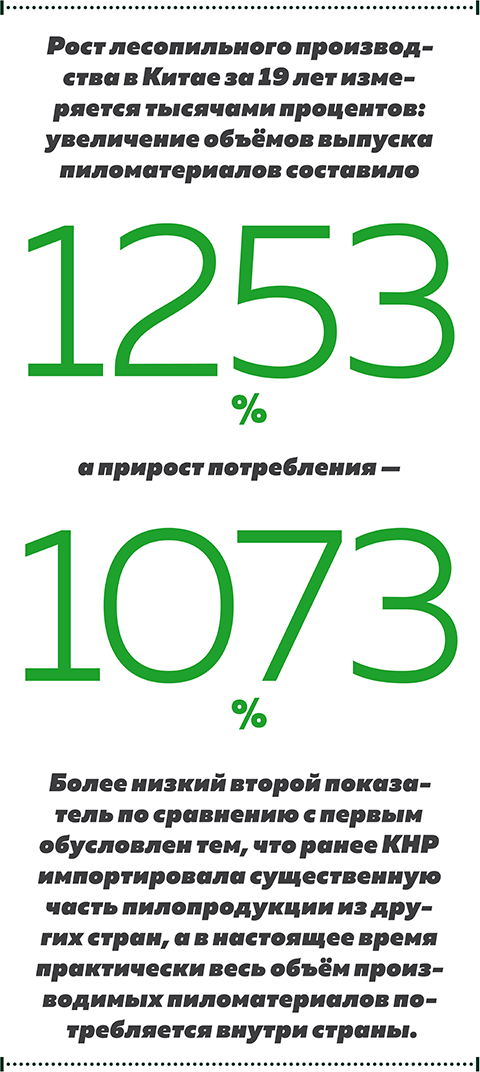

Потерянные доли рынка США, Канады и ЕС захватили Китай и Россия. Но особенно показательна Поднебесная, создавшая свою лесопильную промышленность с нуля. Рост производства за 19 лет измеряется тысячами процентов: увеличение объёмов выпуска пиломатериалов в КНР за рассматриваемый период составил 1253%, а прирост потребления — 1073%.

Более низкий второй показатель по сравнению с первым обусловлен тем, что ранее КНР импортировала существенную часть пилопродукции из других стран, а в настоящее время практически весь объём производимых пиломатериалов потребляется внутри страны.

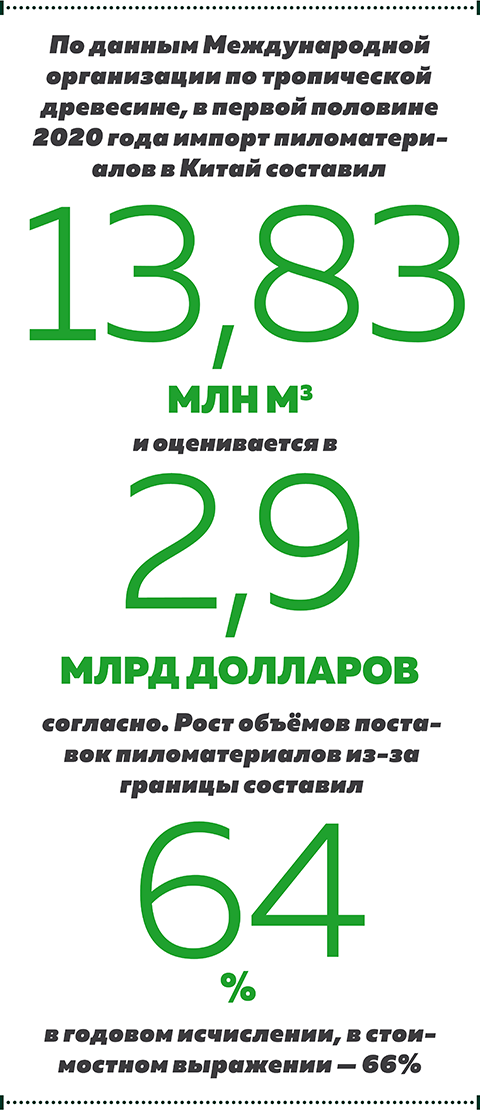

Мировая доля КНР на рынке лесопродукции составляет 18%, тогда как в 2000 году она была близка к нулю. За этими процентами стоят миллионы кубических метров пиломатериалов, в случае с Китаем — 91 млн м3. Это ошеломительный рост за столь короткий период для довольно консервативной и неповоротливой отрасли, особенно при условии отсутствия собственного сырья. Ещё более удивительным является тот факт, что крупнейшими поставщиками круглого сырья в Китай выступают Канада и США.

Российские успехи на мировом рынке пиломатериалов по сравнению с Китаем скромнее и составляют всего 114%, при этом внутреннее потребление сократилось на 10%. Это связано с тем, что отечественное лесопиление стало более экспортноориентированным.

Круглый лес, который ранее экспортировали в необработанном виде, пошёл на распиловку, и теперь его вывозят в виде пиломатериалов. Вместе с тем внутреннее потребление пиломатериалов в России упало, что и отличает российскую историю от китайской, где произведённые пиломатериалы потребляют на внутреннем рынке, а не отправляют на экспорт.

Древесные композиты растут выше всех

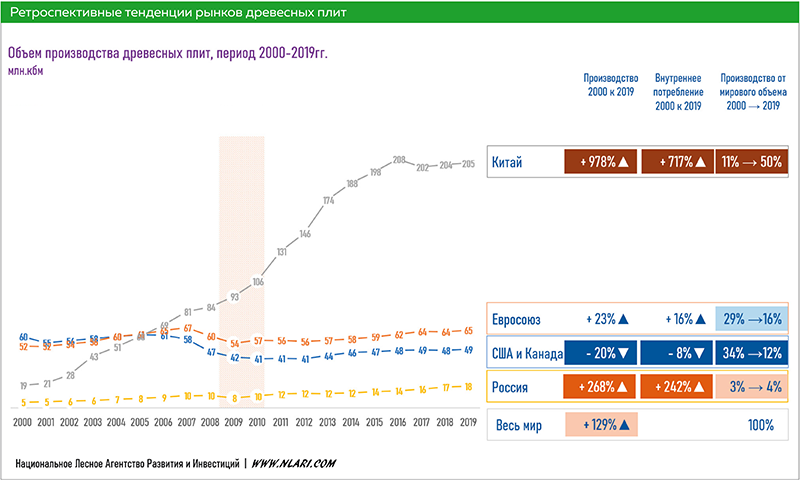

Примечательна ситуация на рынке древесных плит, которые являются композитными материалами, получаемыми в результате прессования частиц древесины с использованием связующих компонентов. Здесь мы рассмотрим агрегированные объёмы производства и потребления основных видов продукции — фанеры, ОСП, ДСП и ДВП.

И этот график повторяет тенденции мирового рынка пиломатериалов — коллапс североамериканских и европейских производителей и сумасшедший рост Китая. Мировая доля КНР на рынке древесных плит выросла с 11% до 50%, в то время как доля Северной Америки уменьшилась с 34% до 12%, а Евросоюза — с 29% до 16%. Россия улучшила свое положение незначительно — с 3% до 4%.

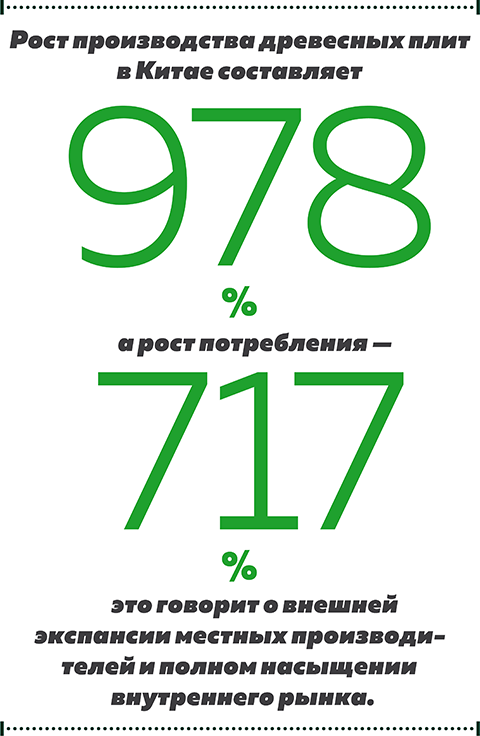

Рост производства древесных плит в Китае составляет 978%, а рост потребления — 717%, что говорит о внешней экспансии местных производителей и полном насыщении внутреннего рынка. Китай является мировым лидером в производстве древесноволокнистых плит и фанеры.

Примечательно, что США и Канада сократили производство на 20%, а потребление на 8%. Это говорит о том, что собственные производства закрылись, а их доля на внутреннем рынке была замещена импортом, в том числе из Китая. Показатели прироста российского производства также впечатляют — 268%, внутреннее потребление — 242%, но это следствие низкой базы. По мнению Виталия Липского, это продуктовое направление в России далеко от точки насыщения. Евросоюз также теряет позиции на мировом рынке из-за низких темпов роста: +12% при среднемировом показателе +129%.

Целлюлозно-бумажная стагнация

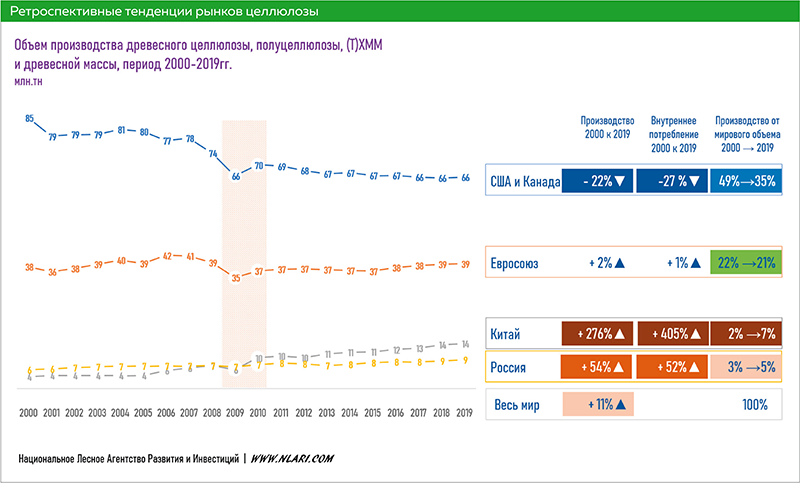

Основой мирового лесопромышленного комплекса выступает целлюлозно-бумажная промышленность, которая находится в длительном кризисе, выраженном в сокращении потребления бумаги и смене продуктового ряда. Целесообразно рассмотреть изменение производства целлюлозы, химико-термомеханической массы и древесной массы по рассматриваемым макрорынкам.

Мировой прирост производства указанных полуфабрикатов для целлюлозно-бумажного производства составил всего 11% за 19 лет, что крайне мало для мировой промышленности. От спада удержал рост интернет-торговли и, как следствие, увеличение потребления упаковочных материалов из бумаги.

Однако перспективные стимулы роста отрасли туманны.

В этой сложной конъюнктуре мы видим сопоставимые с рынками других лесопродуктов тенденции: падение производства и потребления в Северной Америке (-22% и -27% соответственно), стагнацию в ЕС (+2% и +1%) и рост в Китае (+276% и +405%) и РФ (+54% и +52%).

Доля США и Канады в мировом производстве целлюлозных волокон упала с 37% до 26%, а внутреннее потребление снизилось больше, чем производство. Это говорит о том, что производство удерживает свои позиции благодаря экспорту продукции. Тем не менее, ярко выражена тенденция для североамериканских государств на сокращение производства. В пику США и Канаде Китай наращивает производство и потребление, а так как прирост второго превосходит прирост первого, то существенная часть китайских потребностей удовлетворяется за счёт импорта.

Российское производство и потребление выросло выше мировых трендов, чему немало помогла девальвация рубля 2014 года, которая оживила некоторые целлюлозно-бумажные производства, находящиеся на грани банкротства (пример тому ОА «Кондопожский ЦБК»). Тем не менее, ситуация в российской целлюлозно-бумажной промышленности остается несбалансированной.

Сухой итог

«Общий тренд мирового лесопромышленного комплекса на ближайшие 10 лет очевиден. Во-первых, мы будем наблюдать коллапс крупнейшего мирового макрорынка лесоматериалов — Северной Америки, который не оправился от кризиса 2008 года и, вероятно, ещё сильнее сократится после текущего кризиса, вызванного пандемией короновируса, торговыми войнами с Китаем и коллапсом сланцевого нефтяного проекта.

Во-вторых, мы видим фантастический рост Китая по всем видам лесопродукции. Далее этот тренд усилится, а Китай станет крупнейшим потребителем древесного сырья из Северной Америки. В-третьих, можно наблюдать стагнацию Евросоюза с тенденцией спада по некоторым продуктам.

В-четвёртых, рост российского лесопромышленного комплекса является устойчивым трендом, и эта тенденция усилится в условиях долгосрочной девальвации рубля. В-пятых, очевиден мировой рост потребления композитных лесоматериалов и деградация целлюлозно-бумажной промышленности, то есть изменение структуры лесопромышленного комплекса», — перечисляет Виталий Липский.

Китай реализует амбициозную программу по увеличению площади лесов и уже повысил уровень лесистости с 12% в 1990 году до 23% на текущий момент. Увеличение лесных насаждений обеспечено за счёт использования селекционных семян и улучшенных генно-модифицированных деревьев — в данной отрасли государство является мировым лидером.

После реализации этой программы мы можем ожидать превращения Китая в крупнейшую лесопромышленную державу с собственной лесосырьевой базой с заранее заданными характеристиками. Но это будет не скоро, так как посаженные деревья должны достичь возраста спелости, что даже в благоприятных условиях китайского климата займёт продолжительное время.

Россия в этот период может занять сильные доминирующие позиции на растущих рынках Китая и обеспечить переработку собственных лесных ресурсов. В любом случае, стагнация европейских лесопродуктовых рынков и коллапс североамериканского рынка не дадут российскому ЛПК развиваться опережающими темпами. Достичь быстрого роста можно, только ориентируясь на Восток.

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.