Производство древесного угля как бизнес: есть ли потенциал?

Производство древесного угля как вариант успешного бизнеса постоянно находится в фокусе внимания лесопромышленников. Если вы планируете развивать это направление, то можете услышать много объективных (или кажущихся таковыми) аргументов «за», с которыми сложно спорить. Безусловно, для производства древесного угля используют невостребованную дровяную древесину или древесные отходы, которых в избытке в любом российском регионе, и проблема их утилизации стоит крайне остро. Верно и то, что технология не требует больших энергозатрат, поскольку построена на самоподдерживающемся процессе пиролиза.

Также можно услышать доводы в пользу торрефицированных древесных топливных гранул — их часто приводят в пример как перспективное экологичное «топливо будущего» и искусственно притягивают в эту же категорию древесный уголь.

О его перспективности свидетельствуют и планы по масштабным закупкам этого продукта, которые периодически озвучивают крупные металлургические предприятия. Аргументов очень много, но какова действительность?

Российский рынок древесного угля вошёл в пике

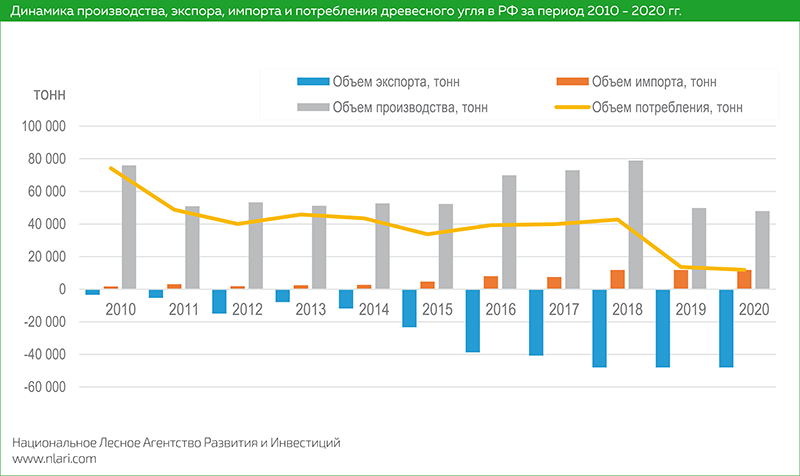

Цифровые показатели производства и продаж древесного угля в России не впечатляют. Несмотря на девальвацию рубля, которая по некоторым направлениям лесопромышленного комплекса привела к взрывному росту производства, древесно-угольная отрасль не показывает положительной динамики. Скорее, наоборот — устойчивый тренд на падение.

Наблюдается рост экспорта древесных углей всех видов на фоне сокращения внутреннего потребления и одновременно рост импорта древесных углей в РФ, в основном представленных специализированными углями. Наибольший объём импорта приходится на продукцию из Индонезии и Таиланда в виде углей для кальяна (~70%), изготовленных из скорлупы кокосового ореха. Данная продукция довольна дорогая (~400–800 USD/т на условия CFR/CIF Новороссийск, Санкт-Петербург) по сравнению с экспортируемыми из России древесными углями. Объём ввоза в РФ древесных углей для приготовления пищи крайне мал, в основном это специализированные поставки в рестораны Калининградской области и другие изолированные районы, где есть спрос.

Если исключить из статистики импортную составляющую, то падение российского рынка древесных углей станет ещё более очевидным на фоне роста экспорта. Большую часть производимых в России древесных углей продают за границу. В 2019 и 2020 годах объём их общего экспорта практически сравнялся с объёмом производства.

Несмотря на то, что крупные компании периодически озвучивают планы о возможном вовлечении древесного угля в металлургическую промышленность, всё это остается на уровне заявлений, и никакие фактические шаги не предпринимаются. В основном эту тему муссируют производители технологического оборудования для углежжения с целью его продвижения на рынке и создания видимости спроса в перспективе.

Уровень развития внутреннего рынка древесного угля

Российский рынок практически полностью представлен малым и средним бизнесом, который ориентирован на продажу древесных углей для приготовления пищи — это позволяет получить максимальную цену при текущей технологии производства. Однако данный сегмент рынка (уголь для шашлыков, барбекю и пр.) характеризуется ярко выраженной сезонностью и ограниченностью, что не позволяет строить устойчивый бизнес.

Приготовление пищи на древесных углях в России развито слабо в силу культурных особенностей местной кухни и климатических условий. В связи с этим ёмкость российского рынка незначительна, и потенциал его развития ограничен. Высоким уровнем потребления древесных углей характеризуются рынки Восточной Азии (Китай, Южная Корея и Япония), где местная кухня сильно зависит от этой продукции.

В России наблюдается тенденция развития производств топливных брикетов, как по технологии агломерирования древесно-угольной пыли со связующими добавками, так и в виде карбонизации уже агломерированных брикетов (в том числе типа PINI COAL). Несмотря на объективные преимущества, оба эти направления плохо усваиваются российским рынком в силу тех же причин, о которых мы упомянули ранее. Это не позволяет продавать древесно-угольные брикеты по более высокой цене, чем обычный древесный угль. Возможно, сегмент карбонизированных брикетов в России и получит развитие, но прогнозировать темпы этого процесса нельзя.

Динамика производства древесных углей промышленного назначения в нашей стране демонстрирует тенденцию к снижению. Их сегмент на внутреннем рынке невелик, поэтому проще импортировать древесный уголь, чем наладить его выпуск в России. Основную часть импортируемых древесных углей изготавливают из видов древесины, не распространённых в России, а значит, импортозамещение в этой области невозможно.

Все перечисленные рыночные особенности указывают российским углежогам единственное направление сбыта продукции — экспорт.

Для справки

Российский рынок древесных биоуглей практически полностью представлен малым и средним бизнесом, который ориентирован на сегмент приготовления пищи.

Куда везут древесный уголь?

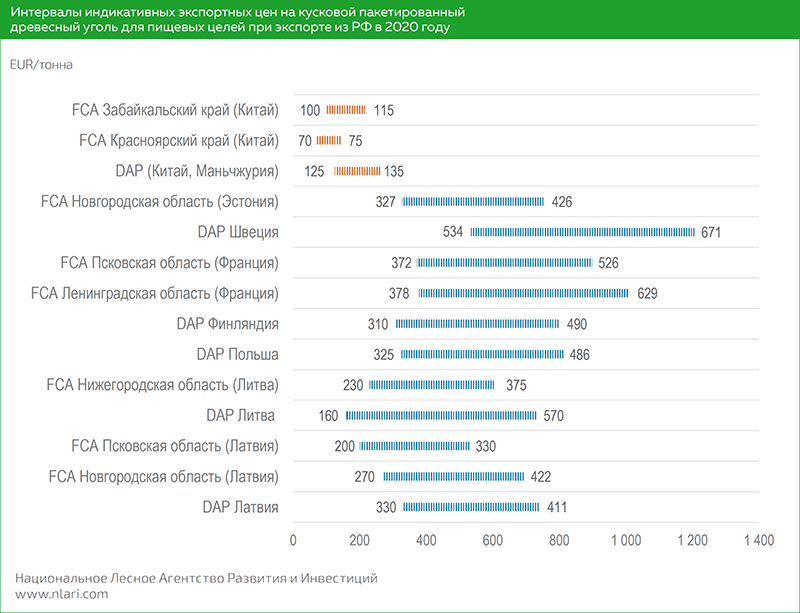

Ключевым направлением экспорта древесного угля являются страны ЕС, а основной канал для сбыта древесно-угольных брикетов — Китай. Цена продукции зависит от категории качества, фракции, древесной породы и других параметров.

На графике представлены цены на древесный уголь для пищевых целей, который экспортировали из РФ в 2020 году. Как видно, минимальные цены зафиксированы при экспорте в Китай, а максимальные — при вывозе в страны ЕС. Указанные цены создают своего рода ловушку для потенциального инвестора в производство древесного угля, так как объёмы экспорта в европейском направлении незначительны, если рассматривать их по каждой стране отдельно, в то время как поставки в северные регионы Китая существенны.

При прогнозировании рынка сбыта древесных углей необходимо детально анализировать объёмы продаж готовой продукции. Европейский рынок древесного угля для приготовления пищи довольно мал, изменчив и характеризуется теми же культурными особенностями, что и российский рынок. Отечественные производители не могут предложить европейским и североамериканским потребителям наиболее дорогие виды древесных углей, используемых для приготовления пищи, где ценится продукция из твердолиственных и ценных пород. В России угли производят в основном из древесины лиственных пород, поэтому они относятся преимущественно к наиболее дешёвым сегментам рынка.

Высокие экспортные цены наблюдаются на активированные угли типа БАУ-А по ГОСТ 6217-74, угли для почвенного субстрата, косметических целей, некоторые карбюризаторы и абсорберы. Однако их экспортный потенциал довольно ограничен небольшой ёмкостью целевых рынков или проблемами с входом на них.

А как обстоят дела в мире?

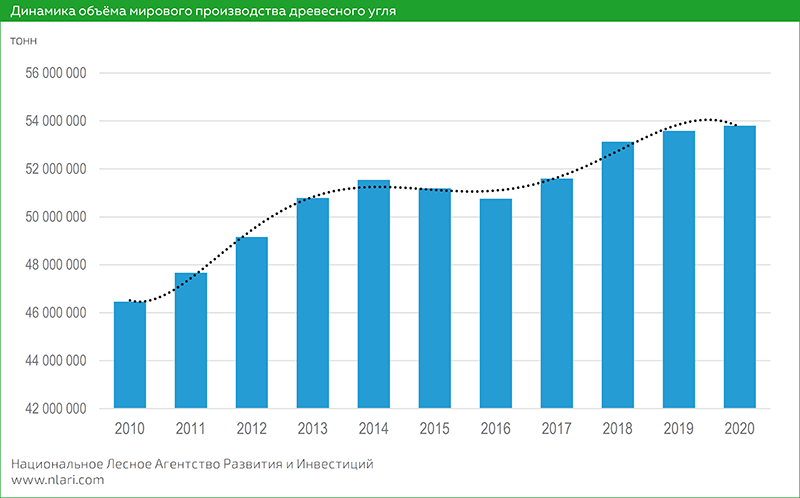

Общий объём производства и потребления древесного угля на международном рынке медленно растёт и приближается к 54 млн тонн в год. За период с 2010 по 2020 гг. мировой объём производства всех видов древесных углей вырос на 15,8%, что в общем нельзя назвать впечатляющим результатом. По сравнению с ростом производства и потребления других видов лесопродукции за последние 10 лет древесные угли можно назвать аутсайдерами, а их рынок — стагнирующим.

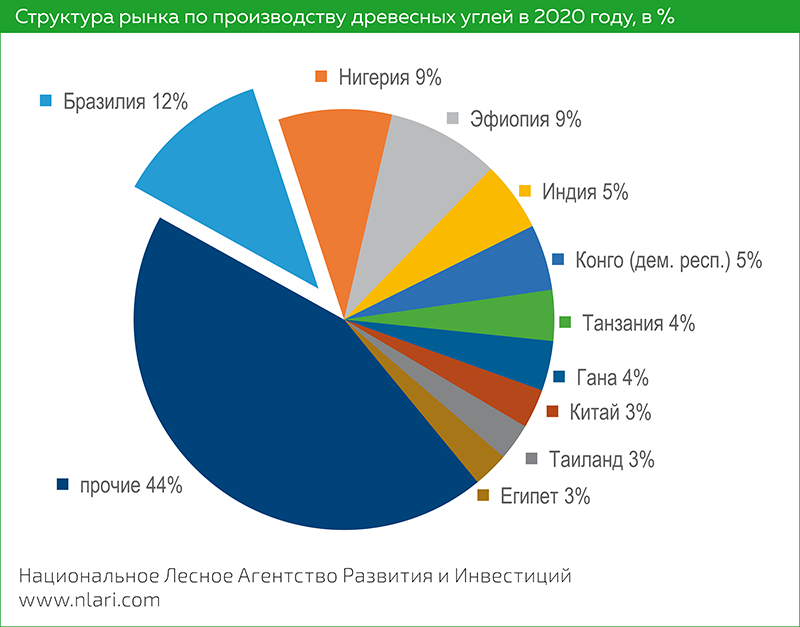

Основным мировым производителем древесных углей остаётся Бразилия (12% мирового объёма), которая сохраняет за собой лидерство не одно десятилетие. Основу древесно-угольной промышленности этой страны составляет экспорт продукции в США и другие страны, а также потребление на местных металлургических производствах. Технологически бразильское углежжение развито слабо и ограничивается использованием самодельных углевыжигательных печей. В некоторых штатах население поголовно занято углежжением, что обусловлено наличием большого количества быстрорастущей биомассы и технологической простотой процесса.

Продукцию бразильских крестьян перекупщики экспортируют в США, где её активно используют на металлургических предприятиях. Применение современных технологий углежжения с использованием специализированного оборудования, скорее всего, не найдёт в Бразилии широкого применения и будет экономически проигрывать существующему кустарному производству.

Объёмы выпускаемого в этой стране древесного угля на протяжении последних 10 лет находятся на уровне 5–7,2 млн тонн/год и характеризуются неустойчивыми показателями — рост производства быстро сменяет падение (вслед за трендами металлургического сектора).

Другими крупными производителями древесного угля выступают Нигерия (9%), Эфиопия (9%), Индия (5%), Конго (5%), Танзания (4%), Гана (4%), Китай (3%), Таиланд (3%) и Египет (3%). На долю этих 10 стран приходится 56% всего объёма производства древесных углей в мире.

Как видно, основными производителями являются развивающиеся страны, среди которых много бедных территорий с большим населением и избыточными лесорастительными ресурсами. Большую часть древесных углей изготавливают кустарными методами.

Для справки

Рост объёмов производства древесных углей в мире за последнее десятилетие обусловлен ростом популярности углежжения в бедных странах с параллельным увеличением численности населения в них.

Перспективы инвестирования в производство древесного угля

Рынок древесных углей довольно сложен. Области их применения охватывают самые разные сферы: металлургию, приготовление пищи, изготовление красящих веществ и абсорберов различного типа и другие сегменты рынка. Каждый из них крайне специфицирован. Отличаются технические требования к продукту и, соответственно, технологии производства. Большое разнообразие древесных углей и продуктов на их основе повышает вероятность допустить ошибку при построении бизнес-модели производства по углежжению. Некоторые сегменты рынка древесного угля характеризуются высокими ценами, но крайне низкими объёмами потребления. Кроме того, вход туда может быть закрыт или ограничен.

Основной проблемой бизнеса по производству древесного угля является неправильная оценка рынка, которая носит критический характер. Часто потенциальный инвестор определяет будущую цену продажи продукции на основе того ценника, который видит в супермаркете или в магазине, однако реальная оптовая цена продажи будет существенно ниже.

Также нерационально ориентироваться на дорогие образцы продукции. В качестве примера можно привести бинчотан (binchotan), или белый уголь, который высоко ценят в Японии. В качестве сырья для его получения используют некоторые разновидности дуба, в основном убамэ. Белым уголь получается из-за того, что после извлечения из печи раскалённые докрасна ветки быстро гасят, покрывая смесью сухой земли, песка и пепла.

Считается, что при сгорании белый уголь придаёт блюдам особый аромат. Стоимость его составляет до 866 йен/кг, или 621 руб./кг. Цена на карбонизированные древесные брикеты варьируется от 328 до 363 йен/кг, или 235,40–260,51 руб./кг. Это самая высокая стоимость карбонизированных древесных брикетов на всех рынках. Однако доступ на японский рынок ограничен для российских поставщиков высокими барьерами, многие из которых не устранимы на законодательном уровне.

По оценкам аналитиков Национального Лесного Агентства Развития и Инвестиций, сложившаяся ситуация на российском рынке всех видов древесного угля является во многом закономерной. Экспорт ограничен малыми объёмами потребления на внешних рынках или сложностями с входом на них. В то же время наиболее массово на них представлены развивающиеся страны, где себестоимость древесного угля минимальна. В такой ситуации ожидать существенного роста производства в России без внутреннего спроса со стороны крупных потребителей, и прежде всего металлургической промышленности, нецелесообразно.

Текст: Национальное Лесное Агентство Развития и Инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.