Российский лесозаготовительный сектор. Проблемы и возможности развития

Мы все привыкли к той мысли, что Россия является лесной страной. Тем не менее, российская лесоперерабатывающая промышленность не демонстрирует передовых успехов по сравнению со Скандинавскими странами, США и Канадой. В чём причина подобной ситуации? Возможно ли повысить эффективность лесного хозяйства и лесоперерабатывающего комплекса в целом? Каким должны быть лесопромышленный комплекс и лесное хозяйство будущего?

В современном экономическом укладе производственная (промышленная) функция лесов является доминирующей, поэтому наиболее правильным подходом к анализу текущего состояния лесного хозяйства и лесозаготовительной отрасли будет оценка российского лесосырьевого сектора с точки зрения развития рынка потребления лесопродукции и перспектив развития этих рынков. Именно конечный потребитель формирует предпочтение к тому или иному виду лесопродукции, что в свою очередь определяет набор требований к древесному сырью, а также инвестиционную привлекательность и экономическую эффективность заготовительных и перерабатывающих предприятий.

Такой бизнес-анализ потребует чётких ответов на ряд вопросов. Прежде всего, необходимо определить потенциал российских лесов на фоне мировых конкурентов, а также определить сильные и слабые стороны российского лесосырьевого сектора. Затем необходимо дать прогноз развития рынков лесопродукции на среднесрочную перспективу и совместить эту картину с имеющейся российской действительностью. Наложение перспективного рынка лесопродукции и российского лесосырьевого потенциала позволит определить конкурентоспособность российских лесов на мировом рынке. Международная конкурентоспособность лесосырьевого потенциала имеет крайне важное значение, так как именно экономическая эффективность воспроизводства и заготовки российских лесов является стимулом для инвестирования в лесную инфраструктуру, лесозаготовительную и перерабатывающую промышленность. Безусловно, инвестор вложит деньги там, где минимальные затраты на древесное сырьё, что позволит получить максимальную прибыль. С учётом того, что российский лесопромышленный комплекс является преимущественно экспортоориентированным, оценка международной конкуренции является определяющей.

Данный анализ разрушит ряд мифов, на базе которых осуществляется отечественное планирование лесовосстановления и лесоразведения. Неправильные предпосылки при лесном планировании не позволяют России стать действительно «лесной державой».

Немного цифр о российских лесах. Место России в мире

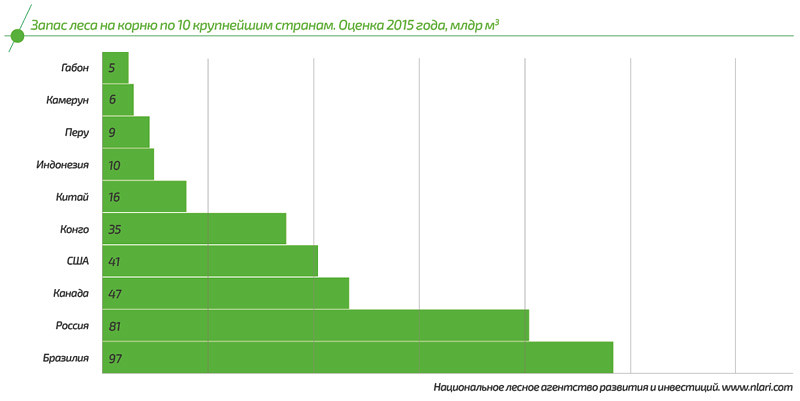

Россия обладает крупнейшими запасами лесов в мире, которые составляют порядка 81 млрд м3, что является вторым результатом после Бразилии, которая обладает запасами древесного сырья в 97 млрд м3. У России и Бразилии схожие проблемы в плане инфраструктурной доступности лесов для целей промышленной эксплуатации. С учётом того, что площадь России существенно больше, при сопоставимых с Бразилией запасах сырья, инфраструктурные затраты, необходимые для освоения лесов, намного выше.

Из крупнейших лесных держав только США и Китай интенсивно используют лесные ресурсы, другие страны не могут в полной мере освоить имеющийся лесной фонд из-за инфраструктурных проблем и недостатка инвестиций.

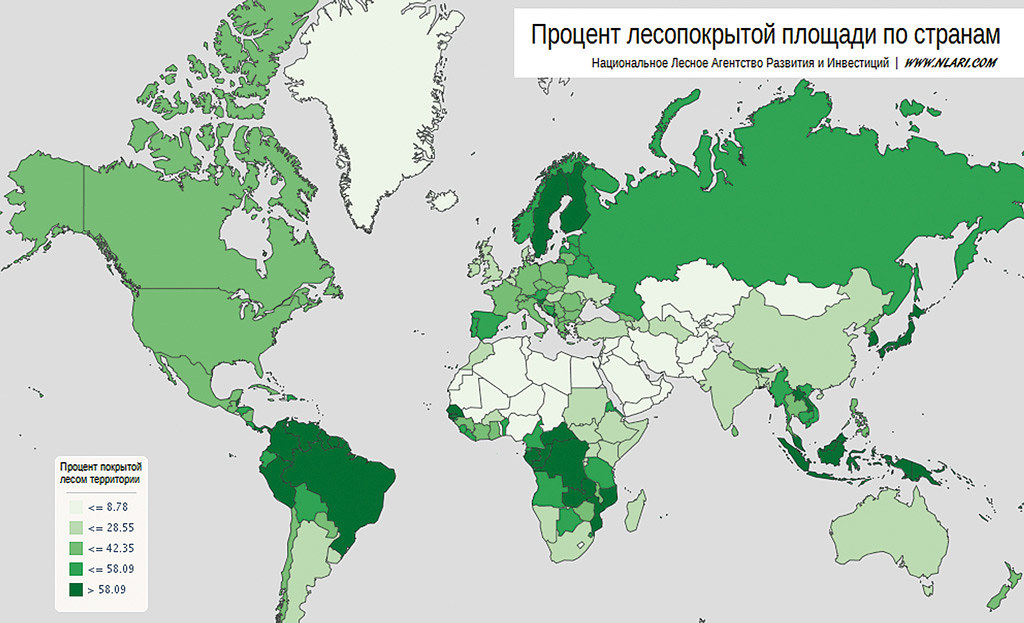

Как видно из представленной карты, наиболее высокий процент лесопокрытой площади в скандинавских странах — Швеции и Финляндии, а также в регионах бореальных лесов Южной Америки, центральной Африки и Юго-Восточной Азии.

Можно выделить макрорегионы с большим лесным потенциалом, которые являются или могут быть сильными конкурентами российскому ЛПК. К первому типу можно отнести страны с большими объёмами запасов древесного сырья и развитой лесозаготовительной инфраструктурой — Швецию, Финляндию, США и Канаду. Их мы можем определить как развитые лесные державы. Ко второму типу можно отнести страны со слаборазвитой лесозаготовительной инфраструктурой, но с большими и, главное, быстрорастущими запасами древесного сырья — Бразилию, Конго, Индонезию, Малайзию, Нигерию. Их можно назвать развивающимися лесными державами.

Россия не относится ни к первому, ни ко второму типу. Российское лесное хозяйство страдает от хронического отсутствия инфраструктуры, что не позволяет существенно увеличить объём заготовки. В то же время, наши леса характеризуются длительными сроками восстановления, а климатические условия не подходят для быстрорастущих пород.

Развитые лесные государства практически достигли пика развития своего лесопромышленного комплекса. В среднесрочной перспективе мы не сможем увидеть взрывного роста заготовки и переработки круглого леса в этих странах. Скорее всего, мы сможем наблюдать стремительный рост заготовки и переработки круглого леса в развивающихcя странах, так как по мере развития лесной инфраструктуры этих стран они будут выглядеть крайне привлекательно для инвесторов из-за низкой стоимости рабочей силы, древесных ресурсов и быстрого их восстановления.

Часто можно слышать утверждение, что южные и тропические древесные растения невозможно использовать в качестве строительного и конструкционного материала. Якобы эта ниша принадлежит лесоматериалам, выполненных из массива сосны, ели или лиственницы из северных стран, а южные быстрорастущие породы могут быть использованы лишь как источник биомассы или древесного волокна. Это утверждение ошибочно, так как современный технологический уклад лесопромышленного комплекса стремительно меняется, и на смену массивных пиленных или клееных изделий из хвойных пород приходят композитные материалы, изготовленные из низкокачественного сырья и скреплённые смолами.

Международная лесопромышленная конкуренция. Плюсы и минусы росcийских лесов

Запасы древесного сырья в крупных лесных державах превосходят потребности местного населения, поэтому целью каждой лесной страны является организация внутренней переработки сырья и вывод национальной лесопродукции на мировые рынки. Это позволяет эффективно использовать имеющиеся ресурсы и увеличить экспорт. Достижение такой цели возможно только при условии экономической эффективности лесного хозяйства и лесозаготовки для инвестора.

Инвестиционная привлекательность переработки лесных ресурсов имеет множество составляющих, начиная от правовой защищённости инвестора и заканчивая стоимостью рабочей силы. В конечном итоге, при прочих равных условиях, инвестор выберет ту юрисдикцию, которая гарантирует более высокий доход и быструю окупаемость проектов по лесопереработке. Основные производственные затраты в лесопромышленном комплексе связаны с затратами на древесное сырье, поэтому низкая стоимость сырья является ключевым фактором при принятии решения об инвестициях в лесопромышленный комплекс.

Но что же определяет стоимость древесного сырья? Здесь существует целый ряд объективных факторов. Прежде всего, это быстрое восстановление древостоев после рубок, небольшие расстояния вывозки, дешёвая рабочая сила и энергоресурсы. Надо отметить, что традиционные российские породы имеют очень длительный цикл восстановления, расстояния транспортировки сырья постоянно растут из-за истощения эксплуатируемых делянок, а затраты на рабочую силу и энергоресурсы сравнимы со среднеевропейскими (по крайней мере, так было до девальвации рубля).

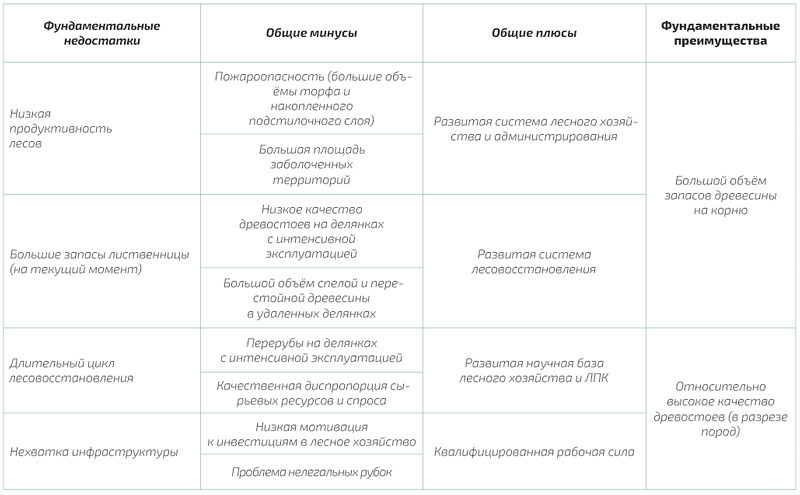

Исходя из этого можно заключить, что российский лесосырьевой сектор не обладает фундаментальными преимуществами, которые бы имели решающие значение для инвесторов. Более того, в ряде позиции он проигрывает развивающимся и развитым лесным странам. Для оценки международной конкурентоспособности российских лесов и лесного хозяйства в целом мы свели ключевые факторы, влияющие на инвестиционную привлекательность, в четыре группы. Фундаментальные недостатки и преимущества характеризуют самые главные негативные и позитивные особенности российских лесов по сравнению с мировыми лесными конкурентами, а общие минусы и плюсы определяют особенности, которые, впрочем, характерны и для других стран и регионов.

Российские леса, с точки зрения инвестора, имеют ограниченный набор фундаментальных преимуществ, которые бы были привлекательными для инвестора. Фундаментальным преимуществом является сам факт наличия больших лесных запасов в России и их относительно высокое качество породного состава. Тем не менее, при детальном рассмотрении, с привязкой к конкретному месту и к конкретному инвестиционному проекту, все эти преимущества исчезают. Оказывается, что большие объёмы качественно сырья присутствуют там, где нет даже базовой инфраструктуры для заготовки и вывозки древесного сырья.

Список фундаментальных недостатков более обширен. Здесь не только отсутствие инфраструктуры, но и российские климатические условия, которые влияют на сроки восстановления древостоев и их продуктивность. Недостатком, с инвестиционной точки зрения, являются большие запасы лиственницы, поэтому разработка обширных запасов древесного сырья в восточной Сибири сильно сдерживается большими запасами лиственницы, не имеющей полноценного применения и технологий переработки.

Использование фундаментальных преимуществ российских лесов невозможно из-за наличия фундаментальных недостатков. Поэтому при реализации инвестиционного проекта инвестор должен руководствоваться локальными данными о состоянии лесов в конкретном регионе реализации проекта. Ситуация, когда реализация инвестиционного проекта невозможна из-за отсутствия сырья в «лесном» регионе, очень распространена.

Сырьевая опора лесопромышленного комплекса в среднесрочной перспективе находится на тех же делянках, которые интенсивно эксплуатируются в настоящее время. Совершенно очевидно, что при существенном росте спроса на древесное сырьё со стороны лесоперерабатывающих предприятий возникнет дефицит сырья, который уже присутствует на некоторых региональных рынках. А если говорить о дорогих сырьевых позициях, таких как хвойный пиловочник и фанерный кряж, то дефицит этой продукции фиксируется в большинстве регионов страны.

По мнению специалистов Национального лесного агентства развития и инвестиций, экстенсивное освоение лесных ресурсов, расположенных в азиатской части страны будет медленным из-за малой численности населения в этих регионах и низкого уровня развития инфраструктуры. Поэтому, стоит признать, что проблему развития лесной инфраструктуры решить в обозримом будущем не получится, так как это требует существенных инвестиций, которые относятся не только к лесному хозяйству и лесозаготовке (строительство усов, лесных дорог, рынок мостов и пр.), но и к общему для страны недостатку автомобильных и железнодорожных дорог, электрических сетей. Лесопромышленный комплекс не обладает достаточным экономическим потенциалом для того, чтобы окупить такие инвестиции. Инфраструктурное развитие территорий должно осуществляться за счёт реализации комплексных целевых государственных программ.

Краткий обзор состояния российской лесозаготовительной отрасли

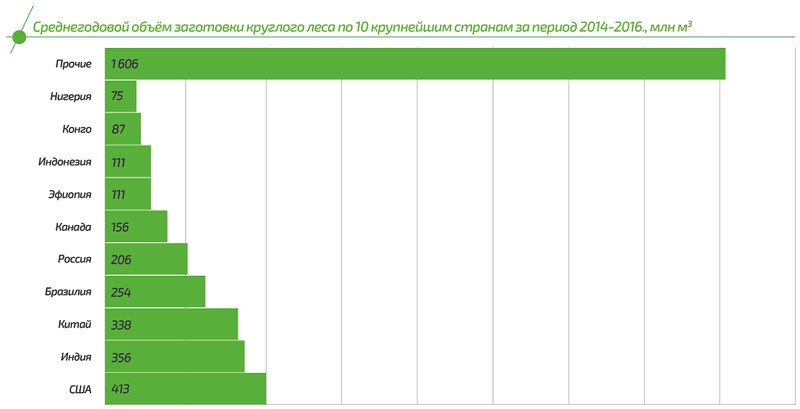

Несмотря на наличие обширных лесосырьевых ресурсов объём заготовки круглого леса в России далёк от потенциально возможных значений. Доля России в мировой заготовке древесного сырья составляет всего 5,5%. Для сравнения, доля Соединенных Штатов Америки в два раза больше и составляет 11% от мирового объёма. При этом, уровень обеспеченности США лесосырьевыми ресурсами существенно ниже. Кроме того, Россия проигрывает по объёмам заготовки круглых лесоматериалов таким странам как Индия, Китай и Бразилия.

Среди позитивных тенденций российской лесозаготовительной отрасли отметим уверенный рост заготовки сырья в последние пять лет и стабилизацию рынка круглого сырья после отказа от экспорта необработанной древесины в 2008 году. Таким образом, практически 90% заготавливаемого сырья перерабатывается в России, пусть не всегда эффективно, но, тем не менее, достигнутый прогресс можно определить как значительный. Однако, несмотря на существенное ограничение экспорта круглого леса, Россия остаётся крупнейшим экспортёром необработанного сырья. В среднем, за период 2014-2016 гг. Россия экспортировала около 20 млн м3 круглого сырья в год, на втором месте Новая Зеландия с объёмом 15 млн м3 сырья в год и США, экспортировавшие 13 млн м3 в год.

Внутри отечественной лесозаготовительной отрасли за последнее десятилетие произошли существенные трансформации, что сделало лесозаготовку малорентабельным или убыточным видом бизнеса. Изначально российский лесозаготовительный бизнес развивался в формате совершенной конкуренции, то есть доступ к лесозаготовительной деятельности имело множество компаний, преимущественно в формате малого бизнеса. По мере развития рынка сырья, лесозаготовительные компании укрупнялись, что было обусловлено растущими операционными затратами на лесозаготовительную деятельность с одной стороны и необходимостью минимизации управленческих издержек — с другой.

Усиление роли крупных потребителей сырья на рынке, прежде всего целлюлозно-бумажных комбинатов и других крупных лесоперерабатывающих предприятий в лесозаготовительном секторе, привело к постепенному вытеснению с рынка малых и средних независимых заготовителей сырья. Таким образом, экономическая модель лесозаготовительной отрасли стала сдвигаться в сторону монополизации, и в настоящее время представляет собой олигопольную рыночную структуру. Такая структура предполагает, что цены на сырьё диктуются крупными потребителями, которые активно включены в процесс заготовки и минимизируют затраты на операционную деятельность и транспортировку. Для крупных лесопромышленных переработчиков сырья, имеющих собственные лесозаготовительные подразделения, этот бизнес не предполагает получения дохода. Эта ситуация сильно снижает цены на сырьё и вынуждает независимых лесозаготовителей уходить с рынка. Очень сильным ударом для независимых лесозаготовителей стало ограничение экспорта круглого леса, введённое в 2008 году. Это резко сократило возможности сбыта продукции, особенно неликвидных породно-качественных групп, что, в свою очередь, сократило доходность всей лесозаготовительной деятельности в России.

Тенденции монополизации имеют позитивные и негативные последствия. Негативное воздействие выражается в выдавливании малого и среднего бизнеса из леса, что приводит к потере работы для многих местных жителей. Позитивные последствия заключаются в больших возможностях крупного бизнеса в восстановлении лесов и участии в экологических программах. Кроме того, при усилении влияния крупного бизнеса в лесном секторе сократилось количество нелегальных рубок и увеличилась площадь лесов, сертифицированных по системам FSC и PEFC.

Безусловно, малый и средний бизнес неспособен или ограниченно способен осуществлять инвестиции в лесную инфраструктуру. Поэтому все крупные инфраструктурные проекты в лесу осуществляются крупными вертикально или горизонтально интегрированными компаниями. Стоит также отметить, что финансовые и организационные возможности крупного бизнеса позволяют им содержать современный парк лесозаготовительной и транспортной техники, на что малый и средний бизнес не способен в принципе.

Тенденция развития мирового лесопромышленного комплекса и рынков лесных товаров

Динамика ситуации в мировом лесопромышленном комплексе будет зависеть от развития лесоперерабатывающих технологий, технологий применения и использования лесных товаров, а также товаров-заменителей недревесного происхождения.

В настоящее время лесопромышленный комплекс конкурирует с другими недревесным товарами. Стоимость последних бывает значительно ниже, их применение эффективнее, а срок эксплуатации значительно больше. Примеров недревесных товаров, которые за десятилетие вытеснили древесные продукты очень много, например, рост рынка металлопластиковых окон и дверей, рост рынка недревесных напольных покрытий и прочих.

Кроме того, древесные продукты конкурируют друг с другом, изделия из массива заменяются композитными материалами. Например, в сегменте мебели доминирует ДСтП и MDF, в сегменте строительных материалов — фанера и OSB. Основным остаётся один тренд: наибольшее распространение получают те товары, применение которых дешевле. Под применением стоит понимать не только стоимость самого материала, но и затраты на его использование. Так, изготовление мебели из ДСтП дешевле и проще, чем изготовление мебели из массива. Такая же ситуация в сравнении обшивки каркасной стены OSB и обивки её пиломатериалами.

Мир лесных продуктов сдвигается в сторону композитных материалов, то есть материалов изготовленных из смол и связующих, где древесина является всего лишь наполнителем. Она может быть самого низкого качества, и соответственно, самой доступной цены. Изделия, изготовленные из массива древесины, уже относятся к изделиям премиального или элитного сегментов, и это касается не только изделий из ценных пород, но и даже таких традиционных пород, как сосна и ель.

Базой для спроса на лесные продукты будущего выступает рост населения земли и рост среднего класса. Всё это связано с ростом потребления продукции как древесного, так и недревесного происхождения. Тем не менее, потребление лесных продуктов смещается в сторону композитных материалов.

Из этого можно сделать только один вывод: при производстве лесных товаров будущего доля качественной древесины будет сокращаться. Основной объём потребления сырья сместится в сторону низкокачественной древесины с минимальной ценой. Преимущества в данной ситуации будет у той лесной державы, которая сумеет предложить глобальному инвестору древесное сырьё по минимальной цене. Залогом низкой цены на древесное сырьё является его быстрая возобновляемость и небольшие расстояния вывозки. Эти два параметра связаны между собой: быстрое лесовосстановление позволит работать на ограниченной территории заготовки и не потребует разработки новых делянок, а следовательно, уменьшит инвестиции в лесную инфраструктуру и себестоимость выращивания, заготовки и транспортировки сырья.

Анализ, проведённый специалистами Национального лесного агентства развития и инвестиций, показывает, что рост производства древесных композитных материалов происходит в геометрической прогрессии. Каждый год возникают новые технологии переработки низкокачественного сырья, что позволяет создавать продукты с уникальными свойствами. Широкое распространение изоционатных связующих (и/или сопоставимых с ними смол) позволяет производить влагостойкие продукты, выдерживающие большие нагрузки и имеющие длительные сроки эксплуатации. Современное состояние технологий лесопереработки можно назвать этапом революционного роста, так как объём потребления древесных композитов давно превысил объём потребления массивной древесины.

Административные недостатки российского лесного хозяйства

Ключевым недостатком государственного управления лесным хозяйством является отсутствие комплексности реализуемой политики. Во времена СССР Министерство лесного хозяйства и лесной промышленности включало в себя также все предприятия отрасли, соответственно, планы по лесовосстановлению были прочно связаны со спросом имеющихся и планируемых предприятий. Такая система управления была прагматична и ориентирована на конечный товар и рынки сбыта, в полной мере реализуя промышленную функцию лесов. Планы развития лесной инфраструктуры также были привязаны к общей стратегии развития лесопромышленного комплекса и лесных рынков.

Текущая ситуация, когда Министерство природных ресурсов и экологии в лице Рослесхоза отвечает только за лесовосстановление и управление лесами, не соответствует главной цели — комплексному промышленному использованию лесов. Восстановление лесных ресурсов осуществляется без привязки к текущим тенденциям развития лесопромышленного комплекса и без учёта развития рынков лесопродукции. В итоге, высаженные сосновые и еловые древостои через 100 лет, по мере достижения возраста спелости, могут оказаться невостребованными или ограниченно востребованными на рынке.

Надо также отметить, что действующий в настоящее время Лесной Кодекс не выполняет своих функций в полной мере. Заложенный в нём механизм концессии не работает, так как не отвечает рыночным реалиям. Предполагалось, что концессионер будет осуществлять инвестиции в лесную инфраструктуру, получая взамен право пользования лесным фондом. Однако тот обладает достаточно низкой стоимостью, и в подавляющем большинстве случаев подобная схема реализации не интересна для инвестора.

Вместо заложенного в Лесном Кодексе концессионного соглашения в последнее время активно внедряется программа приоритетных инвестиционных проектов. Данная программа согласована с Министерством промышленности и торговли и широко разрекламирована, однако её практическое наполнение вызывает множество вопросов. Суть программы сводится к предоставлению инвесторам лесных участков на льготных условиях и снижению на 50% ставок платы за древесное сырьё. Законодательные акты, формирующие так называемый список приоритетных инвестиционных проектов, позволяют инвестору только снизить риски, связанные с лесоснабжением будущего производства и снизить барьеры доступа к лесным ресурсам. Экономическая мотивационная составляющая в виде 50% снижения ставок платы за древесные ресурсы крайне незначительна и рассматривать её всерьёз ни один инвестор не будет. Исходя из всего вышесказанного, можно сделать вывод, что мероприятия, предлагаемые для стимулирования инвестиций в лесопромышленный комплекс в рамках льгот для приоритетных инвестиционных проектов, явно недостаточны, так как они не решают насущных проблем инвестора.

Негативным фактором механизма приоритетных инвестиционных проектов является разрушение локального рынка сырья и вытеснение местных лесозаготовителей с рынка, так как вошедший на рынок инвестор будет иметь преимущество перед местными лесозаготовителям как по вопросам доступа к древесным ресурсам, так и по вопросам платежей за сырьё. Такая ситуация ставит местных лесозаготовителей в заведомо проигрышное положение.

Система управления лесами в России не имеет комплексной и системной стратегии развития отрасли, что ограничивает приток инвестиций. Этот фактор вкупе с указанными выше причинами не позволяет поднять инвестиционную привлекательность российского лесопромышленного комплекса в мировом рейтинге, где всё увереннее выступают развивающиеся страны Южной Америки, Африки и юго-восточной Азии.

Текст: Виталий Липский, генеральный директор Национального лесного агентства развития и инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.