Пеллеты: тяжела шапка Мономаха

Мировое господство общеизвестного топливного тандема заметно пошатнулось с появлением альтернативных источников тепловой энергии. Популярность биотоплива в разрезе пеллетной интриги в мировом сообществе стала набирать обороты пропорционально эскалации цен на газ и нефть. Однако проекция отечественного экспорта и потребления пеллет существенно разнится с мировой заинтересованностью в данном продукте. И на это есть веские социально-экономические условности, которые российская индустриальная вертикаль пока не в силах обуздать.

Выбор Европы

Бесспорно, пеллеты по характеристикам не уступают традиционному топливу: при высокой теплоотдаче уровень вредных выбросов существенно ниже. Поэтому производственный и потребительский потенциал данного вида экотоплива за рубежом достаточно высок. Впрочем, сам цикл использования пеллет доведён до полной автоматики, что способствует расширению географии внедрения котельных установок в жилом и промышленном секторах центральной Европы, США, Канады, Великобритании, Скандинавии, Германии и Италии.

Европейцы отдают предпочтение пеллетам как основному виду топлива благодаря масштабной поддержке со стороны государства в виде льгот и производственных преференций. Производство твёрдых видов биотоплива в ряде стран рассматривается как составляющая экономической независимости государства и признано наиболее предпочтительным такими организациями, как международный экологический фонд NEFCO и фонд SIDA.

По мнению аналитиков, 80% мирового объёма производства пеллет приходится на страны ЕС и только 11% — на Северную Америку. Так, в числе ведущих мировых производителей пеллет фигурирует Швеция, где порядка 20 предприятий, ориентированных на выпуск топливных гранул. А в целом пеллетным направлением занимается около 30 организаций страны, с общим ежегодным порогом производительности свыше миллиарда тонн. Также Швеция в числе первых и в позиции потребителя: годовая потребность составляет порядка миллиона тонн. В принципе такие объёмы заданы не только развитой инфраструктурой лесопромышленности и энергетическим корпусом, но и транспортной логистикой — львиная доля производств базируется близ портов, что делает транспортировку пеллет до пункта назначения привлекательной по цене и времени доставки.

В Великобритании, Бельгии и Нидерландах потребление пеллет главным образом направлено на выработку электроэнергии. В Италии, США и Германии — наоборот, только лишь для отопления. В целом, около 2/3 древесных гранул, произведённых во всём мире, используется для выработки электричества и около 1/3 идёт на производство тепловой энергии.

Для отечественного энергетического рынка сейчас характерна генерация «зелёной» электроэнергии со своим специфичным диапазоном цен, увязываемых с поведенческими особенностями не только рубля, но и мировых валют.

«Первую половину 2015 года можно назвать индикатором, определяющим влияние девальвации рубля на отрасль производства древесных топливных гранул. Ориентир исключительно на экспорт позволяет прогнозировать рост объёмов производства. Однако последствия девальвации носят не моментальный характер, и для наращивания объёмов необходим определённый период, который позволит предприятиям адаптироваться к новым условиям. Динамика экспорта последних лет отражает исходные позиции отрасли в текущем периоде», — объясняет генеральный директор ООО «Национальное Лесное Агентство Развития и Инвестиций» Виталий Липский.

Экономика в действии

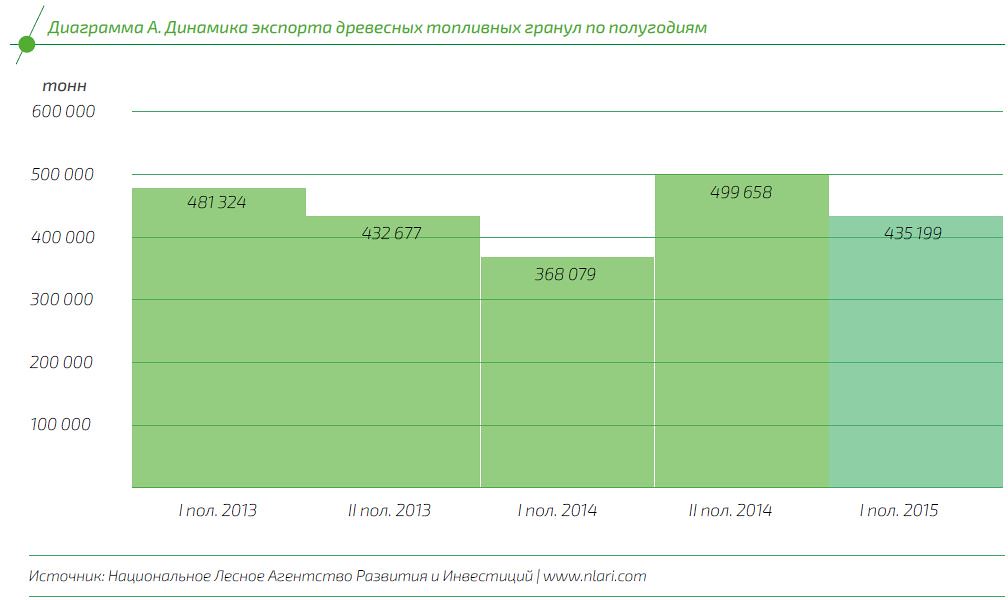

Объём производства и экспорта древесных топливных гранул демонстрирует падение с 2012 года. Такая тенденция была обусловлена макроэкономическими факторами, прежде всего, укреплением рубля из-за высоких цен на нефть и одновременным снижением стоимости основных мировых валют — американского доллара и евро, в результате проводимых программ количественного смягчения. Подобная макроэкономическая конфигурация по своей сути делала экспорт российской продукции просто нерентабельным. По своей сути любая из отраслей болезненно переносит дестабилизацию экономических процессов. И как молодая неокрепшая ветвь рыночных отношений, пеллетная индустрия стала прогибаться под воздействием ряда факторов.

«Укрепление рубля однозначно негативно сказалось на отрасли производства топливных гранул. Во-первых, рентабельность производства древесных топливных гранул из круглого леса резко сократилась. Во-вторых, существенные потери прибыли ощутили предприятия из наиболее удалённых районов, так как транспортные затраты составили существенную долю в себестоимости производства и продаж. В-третьих, ощутимо вырос средний объём производства топливных гранул. Вновь вводимые мощности оказались больше предыдущих, что позволяло использовать эффект масштаба производства и минимизировать себестоимость. Эти факторы стали основной причиной банкротства целого ряда производств, прежде всего, небольших предприятий, расположенных далеко от границы», — уверяет Липский.

Неблагоприятный эффект изменения внешнеэкономической конъюнктуры практически всегда являлся рычагом давления на развитие производств. На таком фоне большинство предприятий начали бы серьёзно сопротивляться ослаблению своих позиций и бросились во все тяжкие, дабы сохранить свои активы и создать резервы для конкурентоспособности своей продукции, что и произошло на примере пеллетной отрасли.

«Девальвация рубля привела к ожидаемым результатам — резкому росту производства и экспорта древесных пеллет. На вторую половину 2014 года пришёлся максимум роста объёмов экспорта древесных топливных гранул за последние 3 года и составил почти 500 000 тонн. При этом прирост достигнут за счёт доставки автотранспортом. А значит основным драйвером являлся малый и средний бизнес, осуществляющий экспортные поставки преимущественно по автодорогам. Тем не менее, в текущем году не наблюдалось позитивных темпов предыдущего периода. Тёплая зима в странах Евросоюза внесла свои коррективы, сократив спрос на топливные гранулы. Безусловно, первое полугодие традиционно сфокусировано на формировании запасов топлива и подготовке к отопительному сезону, поэтому экспорт пеллет более активен. С одной стороны, это неплохой результат на фоне снижающегося экспорта, наблюдающегося последние годы, а с другой стороны — темпы роста прошлого периода явно не подтверждены», — продолжает обрисовывать обстановку эксперт.

Таким образом, пока российская сторона проходит глубокую адаптацию в среде новых экономических реалий, доминирующие страны пересматривают потоки инвестиций и упорно ведут борьбу за сохранение потребительской аудитории.

Всё на экспорт

Россию внешний рынок привлекает в большей степени, чем внутренний. Ведь сегодня не каждый готов оснастить своё жилище или промышленный комплекс котельной установкой, отказавшись от привычных энергоресурсов, и перейти на пеллеты. Переоснащение и перевод на автономные источники тепла носит скорее точечный характер, и единичные апробации «вживления» в устоявшуюся структуру энергопотребления биотопливного ресурса — всего лишь капля в море экономического потенциала отечественной пеллетной ниши. К тому же по большей части все проекты относительно снижения затрат муниципалитета на теплоснабжение социальных объектов носят чисто экспериментальный характер и зачастую осуществляются в разрезе инвестиций и при поддержке специалистов департамента ЖКХ и госжилнадзора. Поэтому взгляды отечественного производства древесных гранул направлены за пределы родных берегов. Но экспорт сегодня далеко не самая сильная сторона, и конкурировать с отраслевыми гарантами достаточно сложно. И этому есть объективная причина — большинство российских заводов по производству гранул значительно географически удалены от основных транспортных развязок, соответственно и доставка продукции становится серьёзной проблемой с поправкой на цену.

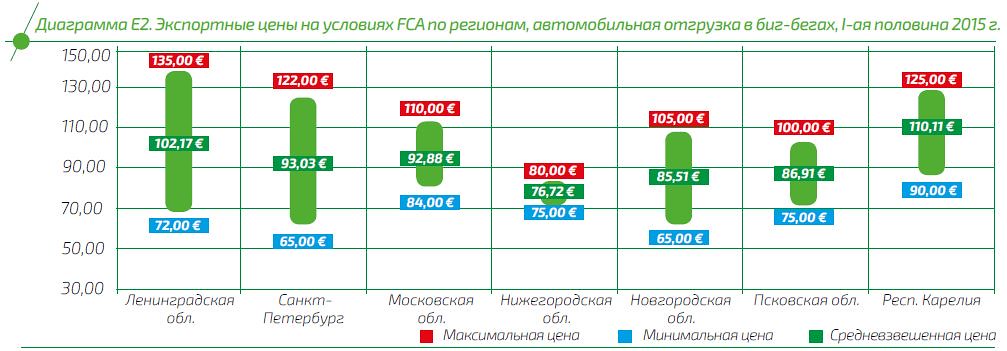

«Цены на древесные топливные гранулы в текущем периоде «курировала» зима, и они отличались от ожидаемых. Особого влияния на экспортную составляющую уменьшение цен на углеводороды не оказало. Но экспортные расценки на промышленные гранулы, отгружаемые навалом и в биг-бегах морским транспортом, имели свою привлекательность.

Морская отгрузка в портах Балтийского моря (порт Санкт-Петербург, порт Выборг, порт Усть-Луга) сохраняла схожие ценовые параметры. А вот стоимостный показатель отгрузки гранул из порта Петрозаводск был снижен за вычетом затрат на проводку судов типа «река-море» по речной системе до Финского залива. В Архангельске производители предлагали свою продукцию по заниженным ставкам из-за большей удаленности ключевых европейских потребителей (Дании, Швеции). Отгрузки в Южную Корею (порт Ванино) номинируются в долларах США. Стоит отметить устойчивую гибкость цен в восточном направлении в отличие от экспорта в страны ЕС», — уточняет г-н Липский.

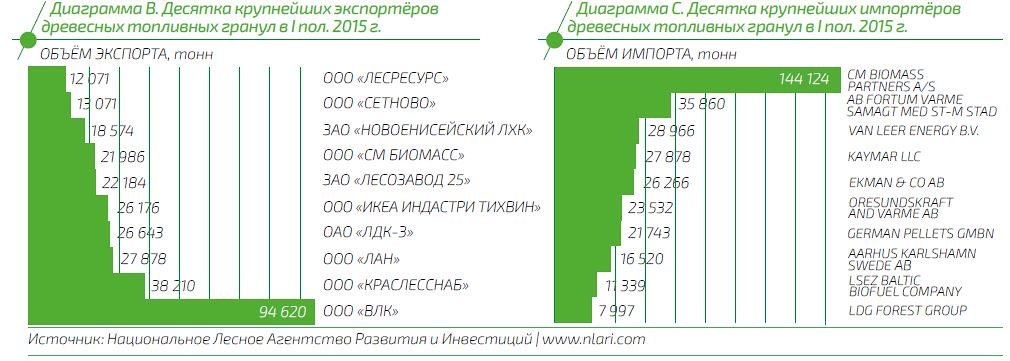

10 крупнейших производителей древесных топливных гранул обеспечили 70% всего объёма экспорта, что говорит о достаточно высоком уровне монополизации рынка. Тем не менее, уровень монополизации сокращается год от года в связи с вводом новых производственных мощностей.

На сегодняшний день россияне имеют достаточно устойчивые партнёрские связи и контракты на поставку древесных гранул за рубеж.

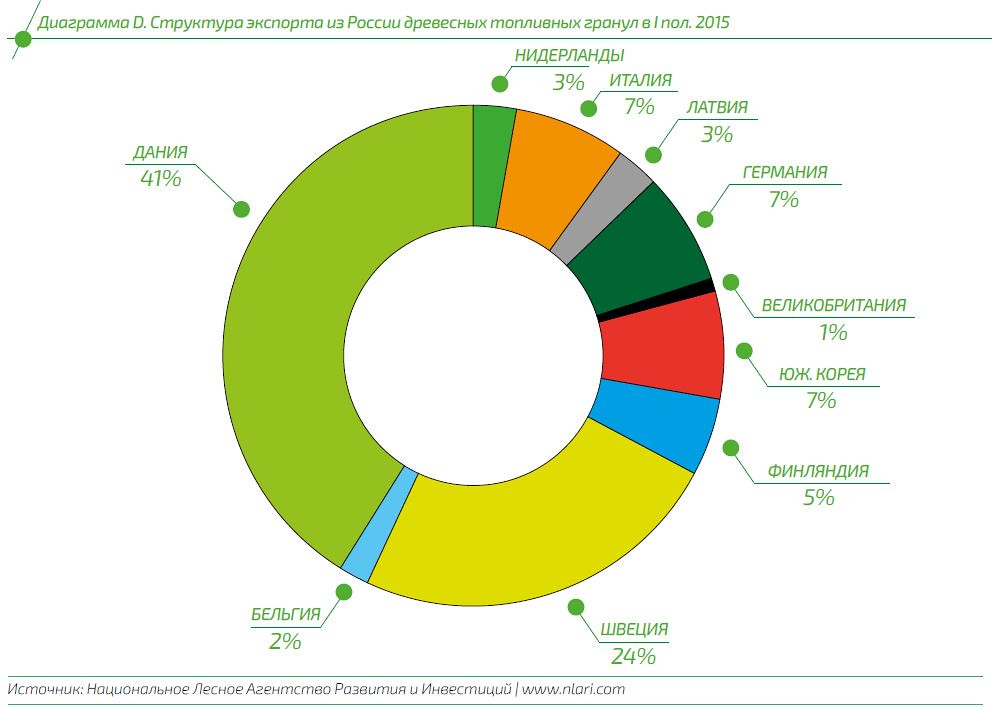

«Основным покупателем древесных топливных гранул из России является крупнейший торговый оператор CM BIOMASS PARTNERS A/S, который импортирует пеллеты преимущественно в Данию. На десятку крупнейших импортёров приходится 79% всего закупаемого товара. Основной объём древесных топливных гранул традиционно экспортируется в скандинавские страны, на их долю приходится порядка 70% всех продаж. Тем не менее, постепенно возрастает объём экспорта в Германию и Италию. Характерной особенностью последнего года, а именно периода с начала девальвации рубля, является резкое расширение географии продаж. Российские экспортёры увеличили продажи в Нидерланды и Великобританию, те рынки, которые традиционно принадлежат североамериканским производителям. Кроме того, в рассматриваемом периоде была осуществлена первая поставка российских древесных топливных гранул в Японию, что говорит о перспективах развития этого направления», — оперирует данными Виталий Липский.

Опыт стран ЕС демонстрирует со стороны государственного аппарата активное содействие в реализации проектов относительно новых технологий и стимулирует развитие биоэнергетики. Российский же рынок биотоплива сформирован стихийно и фактически держится на частной инициативе группы предприятий, которые пеллетным производством решают вопросы утилизации древесных отходов, снижение энергозатрат и цен на традиционные виды топлива, а также пытаются реализовать свои экспортные возможности.

«Расширение географии экспорта напрямую связано с девальвацией рубля. Себестоимость древесных топливных гранул, формируемая в рублях, существенно снизилась в валютном выражении, что предполагает резкое повышение транспортного плеча по сбыту продукции. Девальвация рубля оказывает сильное влияние на предприятия, расположенные в удалённых от границы регионах. Отмечу, что в последние годы удалённые от границы предприятия были в очень невыгодном положении», — говорит Виталий Липский.

В стране более чем достаточно биомассы, которую можно применять в качестве топлива. Время покажет, смогут ли российские производители стать фактором воздействия на конъюнктуры мировых рынков пеллет. А пока, по словам Липского, с одной стороны, сохраняется позитивное влияние дешёвого рубля, что стимулирует экспортёров, а с другой стороны, на производителях топливных гранул отражаются все основные проблемы российской экономики, такие как падение потребления и высокие кредитные ставки. Многие производители пеллет технологически ориентированы на лесоперерабатывающие предприятия, которые продают свою продукцию на российском рынке. Снижение спроса на лесопродукцию внутри страны ведёт к сокращению переработки и заготовки сырья, что подрывает сырьевую базу для многих пеллетных предприятий.

Можно предположить, что в наиболее выигрышном положении окажутся лесоперерабатывающие предприятия, полностью ориентированные на внешний рынок. Предприятия, реализующие основную продукцию на внутреннем рынке и экспортирующие пеллеты, будут иметь некоторые затруднения. Падение спроса на основную продукцию приведёт к сокращению объёмов производства, а производство гранул будет ограничено из-за недостатка сырья в виде древесных отходов.

Гипотетическая остановка производства такого крупного игрока, как ООО «Выборгская лесопромышленная корпорация» изменит картину объёмов экспорта древесных топливных гранул, которые не смогут быть покрыты другими производителями пеллет. В то же время, действующие санкции и фактическая активность инвесторов не предполагает ввода крупных производственных площадок в ближайшее время. При этом будет прослеживаться наибольший потенциал роста для предприятий малого и среднего бизнеса, а также возможность использования ранее остановленных и законсервированных мощностей.

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.