Тенденции мирового рынка лесопродукции, как фактор инвестиционной привлекательности

Мировой рынок лесопродукции находится в стадии трансформации, вызванной техническим и технологическим прогрессом. Производство целого ряда традиционных видов лесопродукции сокращается, что говорит о том, что жизненный цикл этих продуктов находится в фазе «зрелости». Объёмы производства и потребления новых видов лесопродукции, наоборот, демонстрируют рост. Эти мировые тенденции критически важно учитывать при составлении программ развития российского лесопромышленного комплекса, а также при реализации инвестиционных проектов.

Тенденции мирового рынка лесопродукции

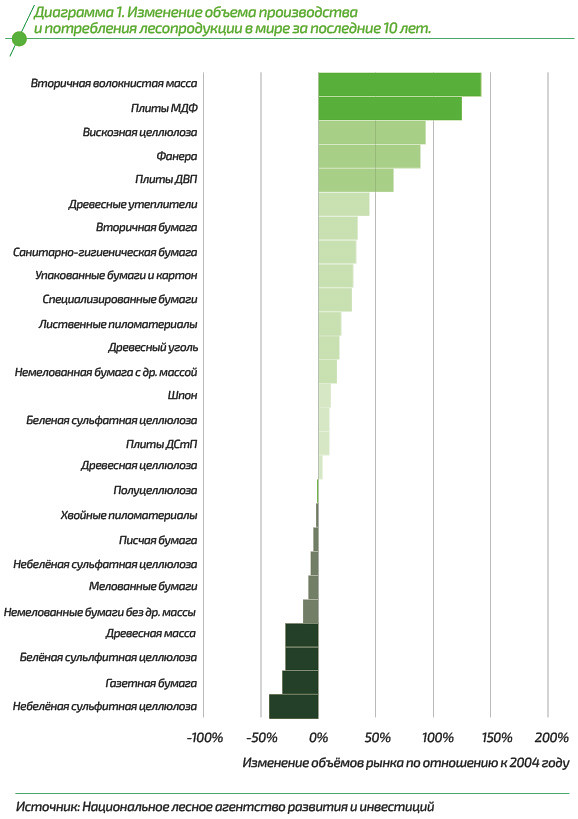

Несмотря на то, что последнее десятилетие характеризуется кризисными явлениями в мировой экономике и в целом спадом в ряде отраслей, перспективный образ лесопромышленного комплекса будущего прослеживается уже сейчас. Основой этого образа является увеличение доли новых продуктов и изменение центров производства и потребления. Драйвером роста мирового лесопромышленного комплекса будет выступать рост мирового населения и увеличения уровня благосостояния в развивающихся странах. На диаграмме 1 представлено изменение объёма производства и потребления лесопродукции в мире за последние десять лет по рыночным макросегментам.

По динамике изменения за последнее десятилетие рынок лесопродукции можно разделить на шесть групп, от А до G. Группа А является наиболее быстрорастущей, а группа G стремительно сокращается.

В группу А входят лесопродукты, которые за десятилетие продемонстрировали удвоение рынков.

• Древесные топливные гранулы (не отражены на диаграмме 1, так как рост за десятилетие составил более 800%). В настоящее время мировое потребление этого продукта превысило 26 млн тонн, а к 2020 году ожидается потребление на уровне 50 млн тонн.

• Вторичная волокнистая масса — древесное волокно, используемое при повторной переработке бумаги, картона и древесных материалов. Результатом переработки является целая группа продуктов, начиная от вторичной бумаги и картона, заканчивая прессованными изделиями и утеплителями.

• Плиты средней плотности (МДФ) — используются для производства элементов мебели, мебельных фасадов, половых и стеновых покрытий, а также ненесущих покрытий. Группа А демонстрирует мировые тенденции развития ключевых рынков лесопромышленного комплекса. В качестве основных внешних факторов движущих развитие рынков этих групп товаров выступают следующие установки.

• Ориентация мирового спроса на экологические свойства продукции, экологичность технологического процесса и использования продукта. Решение экологических задач связанно с экономической эффективностью производства продукции. В случае с древесными топливными гранулами это использование древесных отходов для производства готовой продукции, что существенно повышает рентабельность лесоперерабатывающих предприятий. В случае со вторично переработанной волокнистой массой — снижение затрат на производство бумаги и картона за счёт отсутствия химических этапов производства и частичное решение проблемы мусора.

• Усиление специализации применения лесопродукции (заполнение конкурентных рыночных ниш). Плита средней плотности (МДФ) вытесняет другие продукты, которые более универсальны, но имеют худшие потребительские свойства в конкретных сегментах применения.

Группа B и С включает в себя лесопродукцию, производство и применение которой увеличилось за последнее десятилетие более чем на 50% и 10% соответственно. Наиболее быстро растущими сегментами рынка выступает производство вискозного волокна, древесно-плитных материалов, упаковочного картона и упаковочных бумаг, а также бумаг санитарно-гигиенического назначения. Драйверами роста потребления этих товаров выступают следующие факторы.

• Рост уровня жизни и благосостояния в развивающихся странах, что приводит к увеличению потребления упаковочных целлюлозных материалов и санитарно-гигиенических бумаг;

• Рост объёмов строительства в мире и повышение технологического уровня строительства, что приводит к повышенному спросу на древесные плиты и замещению пиломатериалов строительного применения в ряде областей применения.

• Увеличение объёмов потребления древесного целлюлозного волокна для производства вискозы, пластиков, целлофанов и прочих продуктов химического и лесохимического производства.

Стагнация или спад наблюдается на рынках хвойных пиломатериалов, а также всей традиционной продукции целлюлозно-бумажного производства. Существенный спад производства и потребления наблюдается на конечные продукты целлюлозно-бумажного — писчую и газетную бумагу. Несмотря на рост населения и увеличение благосостояния развивающихся стран, традиционные носитель информации — бумага — теряет свои позиции из-за конкуренции с электронными носителями. Стоит ожидать, что в будущем тенденции сокращения потребления бумаг для письма и печати продолжатся.

Инвестиционная привлекательность по товарным макрогруппам

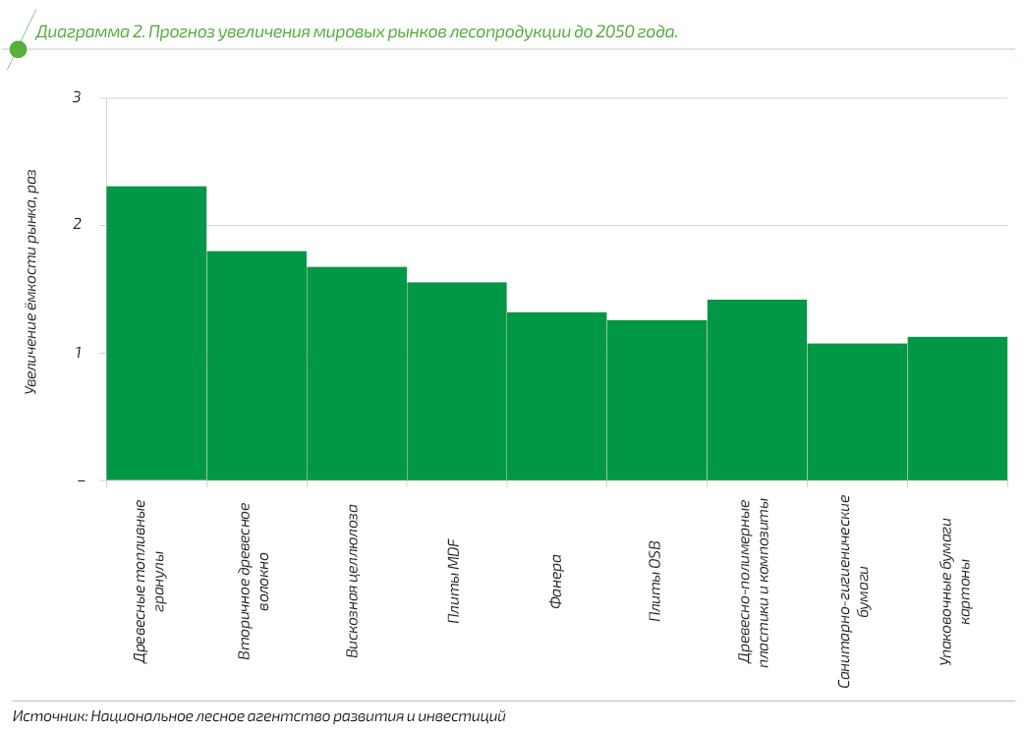

На основе представленного анализа стоит ожидать, что в перспективе до 2050 года наиболее привлекательными направлениями для производства продукции в лесопромышленном комплексе будут такие направления как:

• производство агломерированного древесного топлива, в виде топливных гранул и брикетов, а также дальнейшее развитие технологии производства древесного биотоплива, в виде производства торрефицированных гранул;

• производство бумаг и картонов из переработанного древесного волокна и целлюлозы, путём утилизации отходов и древесного мусора;

• производство вискозной целлюлозы для целей химической и лесохимической промышленностей;

• производство древесных плит, особенно МДФ, фанеры, OSB и LVL;

• производство древесно-полимерных пластиков и древесно-композитных изделий, состоящих из пластмасс и древесного наполнителя;

• производство санитарно-гигиенических бумаг;

• производство упаковочных бумаг и картонов;

Указанные направления будут наиболее привлекательны для инвестиций, так как базируются на растущем мировом спросе и эффективной технологии переработки древесного сырья, что позволяет обеспечить высокую рентабельность производства.

На фоне этих трендов стоит ожидать дальнейшего повышения значения различного вида древесных отходов как источника сырья для производства других видов продукции, что будет закономерным фактором повышения эффективности передовых лесопромышленных предприятий. Рынок древесных отходов будет расти и сегментироваться, а стоимость древесных отходов будет увеличиваться по мере увеличения спроса. Эти тенденции характерны как для отходов лесоперерабатывающих производств (опилки, горбыль, кора, лигнин и пр.), так и для отходов лесозаготовительной деятельности (ветки, сучья, и другие порубочные остатки).

Рынок хвойных пиломатериалов будет постепенно сокращаться из-за растущей конкуренции со стороны древесно-композитных материалов, таких как плиты OSB, LVL, фанеры, которые будут заменять пиломатериалы в специализированных конкурентных нишах, за счёт лучших технических характеристик и низкой цены.

Негативный сценарий развития ожидает мировую целлюлозно-бумажную промышленность в сегментах, связанных с производством писчих и газетных бумаг, древесной массы, большинства видов целлюлозы для производства мелованной бумаги. Основной причиной падения спроса на эти товарные группы является повсеместное распространение электронных носителей информации. Влияние падения мирового спроса на эти группы продукции негативно отразится на мировой целлюлозно-бумажной промышленности.

Инвестиционная привлекательность сырьевых ресурсов

Развитие лесопромышленного комплекса на основе анализа растущих рынков лесопродукции позволяет предположить, что спрос на высококачественную древесину пиловочного назначения будет постепенно сокращаться. Это связано со следующими факторами.

• Перспективные растущие рынки лесопродукции представляют собой рынки композиционных продуктов или продуктов глубокой химической переработки, что предполагает использование низкокачественного сырья.

• Производство некоторых видов лесопродукции связано с использованием отходов или переработанной древесной массы (в том числе макулатуры), что снижает потребность лесопромышленного комплекса в круглом сырье для производства продукции.

• Объёмы потребления хвойных пиломатериалов будут сокращаться под влиянием распространения композитных товаров-заменителей. Спрос на качественное круглое сырьё будет связан с ростом производства шпона и фанеры, а также лиственных пиломатериалов, что потребует роста заготовки фанерного кряжа и лиственного пиловочника.

Инвестиционную привлекательность сырьевых ресурсов будет определять их стоимость, а не качественные характеристики. В связи с этим, привлекательными с инвестиционной точки зрения будут тот лесной фонд, который обладает следующими характеристиками:

• быстрое достижение спелости лесного фонда, что повышает продуктивность лесных земель и сокращает лесохозяйственный цикл, а как следствие и затраты на выращивание лесов;

• наличие инфраструктуры для доступа к лесным ресурсам и осуществления заготовительной деятельности (лесные дороги, мосты и пр.).

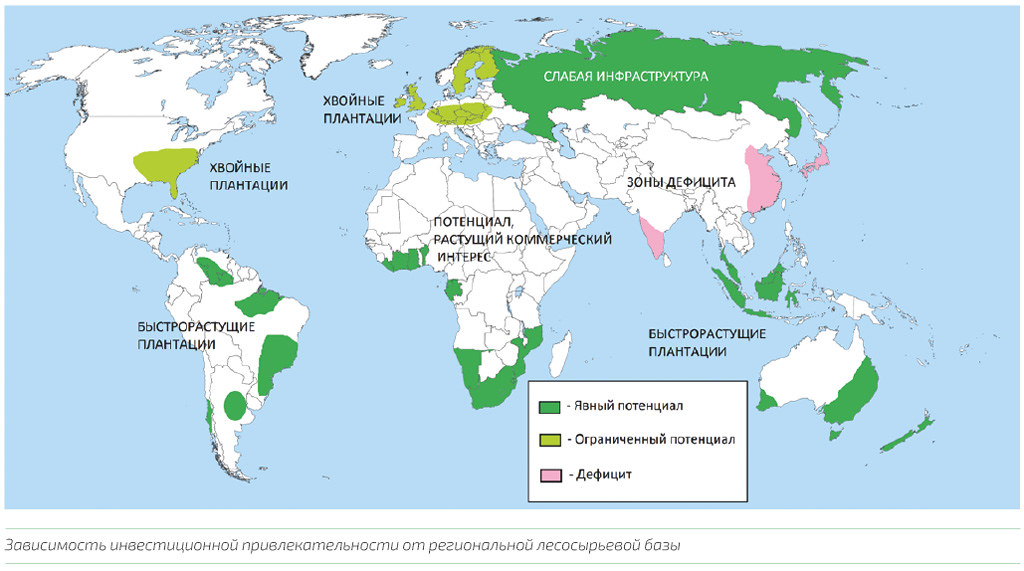

В мире наблюдается диспаритет, ключевые регионы-потребители лесопродукции, испытывают нехватку собственного сырья (Ближний Восток, Центральная Азия, Индия и Китай), а регионы с избыточными сырьевыми ресурсами не обеспечивают их полную локальную переработку (Бразилия, Канада, Россия) из-за плохого состояния лесной инфраструктуры, что приводит к дополнительным расходам и существенно повышает риски лесоснабжения перерабатывающих производств.

С инвестиционной точки зрения наиболее привлекательны лесные регионы с быстрорастущей древесной биомассой, что позволяет получать древесное сырьё по минимальной цене. К таким регионам относится Бразилия, некоторые регионы юго-восточной Азии, Австралия, Новая Зеландия, центральная и южная Африка.

Инвестиционная привлекательность лесного хозяйства будущего будет определяться высокой скоростью лесовосстановления и развитой лесозаготовительной инфраструктурой. Стоит отметить, что многие северные страны идут по пути выращивания генно-модифицированных древостоев, с целью ускорения лесохозяйственного оборота, и достигают в этом определенных успехов.

Текст: Виталий Липский, генеральный директор Национального лесного агентства развития и инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.