Экспорт топливной щепы: состояние рынка и ключевые тенденции

Девальвация рубля резко повысила рентабельность экспорта основных видов лесопродукции, что позитивно отразилось и на рынке топливной щепы. Экспорт этой продукции раньше был ограничен ближайшими регионами и осуществлялся, в основном, в направлении скандинавских стран.

Снижение курса рубля позволило увеличить расстояния транспортировки топливной щепы как внутри страны, так и за её пределами, что вовлекло в международную торговлю новых игроков, для которых экспорт был нерентабелен ранее.

Рассмотрим ситуацию, сложившуюся за последний год, включая последний квартал 2017 и первый квартал 2018 года. В связи с сезонностью, этот период отражает максимальные годовые значения. Проанализируем рынок хвойной и лиственной топливной щепы, которая экспортируется как раздельно, так и в смеси.

Основные векторы

Предсказать основные направления экспорта топливной щепы несложно. Ключевыми потребителями этого продукта являются страны Евросоюза, активно развивающие «зелёную» генерацию энергии. Нехватка собственных возобновляемых энергоносителей в странах ЕС покрывается экспортом из третьих стран.

Топливная щепа имеет ряд недостатков, ограничивающих её экспорт. Прежде всего, это низкая насыпная плотность и низкая теплотворная способность (в купе с высокой влажностью), из-за чего её экономически эффективно транспортировать на относительно небольшие расстояния. Нужны щеповозы, количество которых на рынке ограничено.

Именно ввиду этих особенностей основными потребителями российской топливной щепы являются страны Скандинавии и Балтии, ближайшие к основным лесосырьевым регионам.

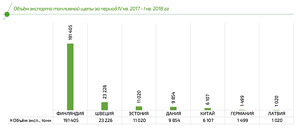

За год российские производители экспортировали 244 130 тонн топливной щепы. Пиковый объём, по понятным причинам, пришёлся на зимние месяцы. Безусловный лидер потребления — Финляндия, на долю которой приходится 78% от всего экспорта. Такое положение дел определяется логистической близостью российских производителей, развитой промышленной генерацией тепловой и электрической энергии из древесной щепы в Финляндии и постоянным увеличением объёмов её потребления.

Крупнейшими европейскими потребителями возобновляемых источников энергии являются Швеция и Дания: доля возобновляемых источников энергии в этих странах превышает 60%, поэтому для них поставка топливной щепы из других стран вполне закономерна. И всё же, текущая ситуация возможна только при сложившейся валютной конъюнктуре. При укреплении рубля объёмы экспорта в эти страны существенно сократятся.

Экспорт щепы в Эстонию и Латвию, опять же, определяется их близостью к российскому рынку и требованиями Евросоюза к 2020 году довести долю генерации энергии на возобновляемых источниках до 20%.

В последние годы постепенно увеличивался экспорт в Китай в связи с ростом населения и платёжеспособного спроса на экологическую генерацию энергии. При сохранении текущих макроэкономических параметров (прежде всего, курса валют), стоит ожидать, что рост экспорта в КНР продолжится.

Транспортировка

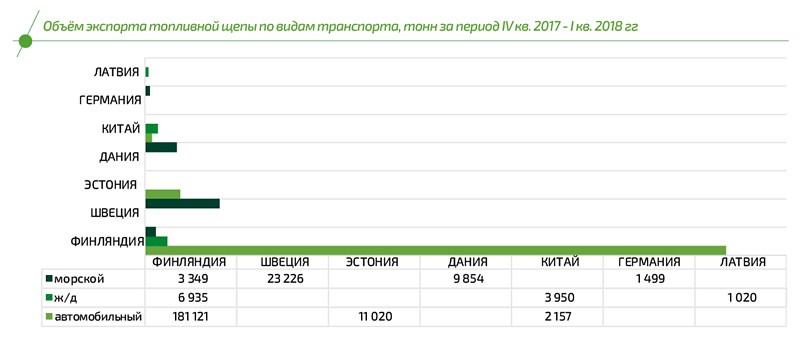

До 78% всего экспорта приходится на автоперевозки: 181 100 тонн транспортируют в Финляндию, 11 000 тонн — в Эстонию и 2 100 тонн — в Китай.

Рост экспорта в европейские страны требует дополнительного парка лесовозов, который в России сейчас развит слабо из-за недостаточного внутреннего потребления и ориентации на перевозку технологической щепы. Эти факторы существенно удорожают перевозку. В направлении Финляндии, Швеции и балтийских стран зачастую используются лесовозы покупателей или привлечённые ими транспортные компании.

Экспорт морским транспортом осуществляется в Финляндию (3 300 тонн), Швецию (23 200 тонн), Данию (9 800 тонн) и Германию (1 500 тонн).

Поставки железнодорожным транспортом осуществляются в Финляндию (6 900 тонн), Китай (3 900 тонн) и Латвию (1 000 тонн).

Можно сделать вывод, что поставки на коротком плече от российских границ осуществляется автомобильным и железнодорожным транспортом, а на дальнем плече — по морскому пути, комбинирующем в себе и два предыдущих. Поэтому, несмотря на то, что морской транспорт считается самым дешёвым, наличие перевалки и затрат на доставку до порта существенно снижает экономическую привлекательность такой логистической схемы.

Ключевые игроки

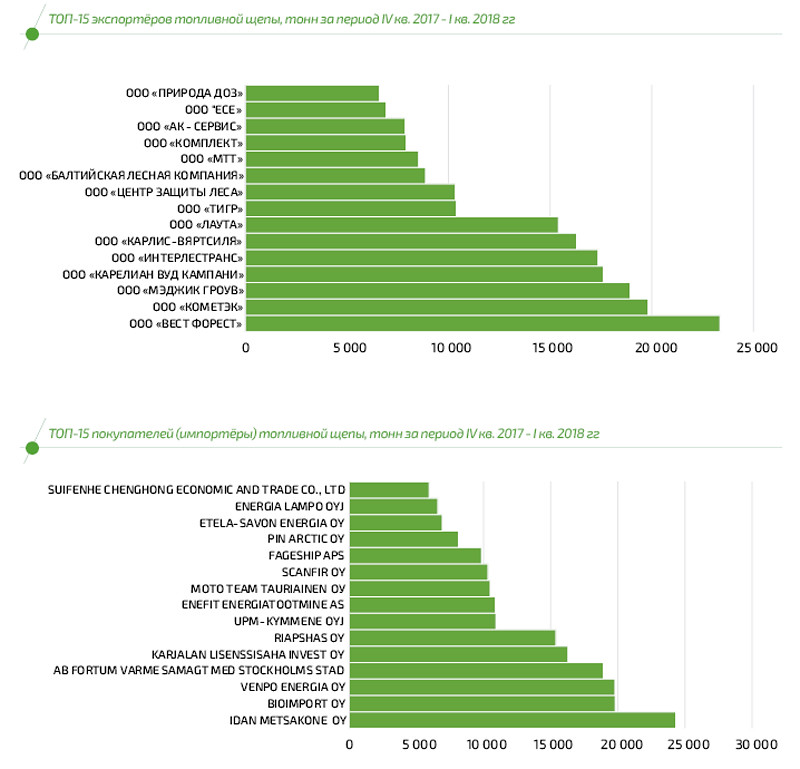

На экспортном рынке древесной топливной щепы нет ярко выраженной монополии. Вход открыт всем игрокам, и по этой причине их список постоянно меняется.

На рынке представлены три типа компаний-экспортёров: лесопильные и перерабатывающие предприятия, которые имеют существенные излишки топливной щепы в процессе переработки древесины; компании, перерабатывающие дрова в щепу, а также независимые производители топливной щепы, перерабатывающие дровяную древесину, закупаемую со стороны. Последний тип компаний стал активно развиваться после девальвации рубля.

Львиная доля — 80% всего экспорта — приходится на 15 крупнейших экспортёров.

Подавляющее большинство из них расположено на северо-западе России в непосредственной близости к границе с Финляндией.

Экспортёрами в Китай выступили две компании: ООО «Торговый дом РФП» и ООО «Амурская лесопромышленная компания». С китайской стороны покупатели — это Suifenhe Chenghong Economic & Ttrade Co., LTD и Suifenhe Lihua Economic & Trade Co., LTD.

В России покупатели топливной щепы представлены различными компаниями, преимущественно финскими, а также крупнейшими европейскими игроками на рынке биотоплива.

Экспортная цена

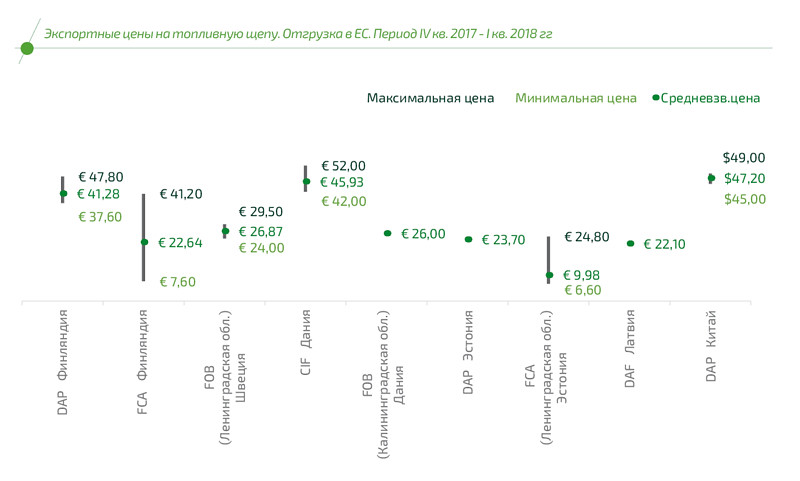

Цена на древесную топливную щепу зависит, прежде всего, от условий поставки и удалённости продавца от покупателя. Поэтому любое сравнение необходимо осуществлять с учётом этих параметров.

Цены представлены по каждой стране экспорта с указанием условий поставки и интервала колебания цен (минимальная — средневзвешенная — максимальная).

В настоящем сравнении не рассматривается качество экспортируемой щепы, так как этот показатель в данном случае слабо влияет на цену продажи. Не рассматривается теплотворная способность щепы, поскольку в рамках традиционных для России пород она будет сопоставима для всех точек отгрузки.

Цены на условиях FCA (у поставщика во дворе с загрузкой) имеют довольно большой диапазон отклонений, что связано с различной удалённостью экспортёров до конечных потребителей. Например, для условий Северо-Запада России расстояния транспортировки очень сильно отличаются. В некоторых случаях отгрузка осуществляется за 400 км, а в некоторых происходит практически на границе с Финляндией.

По условиям FCA, транспортировку топливной щепы оплачивает покупатель, поэтому при увеличении расстояния транспортировки (и, соответственно, транспортных затрат) снижается стоимость щепы.

Средневзвешенная стоимость древесной топливной щепы на условиях FCA и FOB составляет для условий Ленинградской области 22,64–26,87 EUR/тонна при экспорте в Финляндию и Швецию. В рамках этого коридора находится и стоимость топливной щепы в Калининградской области, отгружаемой на условиях FOB.

Минимальная цена наблюдается при экспорте из Ленинградской области в Эстонию — 9,98 EUR/тонна.

Наибольшие цены устанавливаются при экспорте в Финляндию, Данию и Швецию, что отражается как на ценах группы F (FCA. FOB), так и на ценах группы С (CIF) и D (DAP, DAF). При экспорте в Латвию и Эстонию цены ниже в два с лишним раза.

Экспорт в Китай осуществлялся с доставкой потребителю (условия DAP) автомобильным и железнодорожным транспортом. Все расчёты осуществлялись в долларах США и стоимость топливной щепы составляла 45–49 USD/тонна. Разница между европейскими ценами составляет 15-18% из-за курсовой разницы между долларом и евро. Тем не менее, это довольно хороший уровень цен, особенно по сравнению с балтийскими странами. Существенным ограничением роста экспорта в Китай выступают большие расстояния транспортировки, как внутри страны, так и в границах КНР.

Перспективы развития

По мнению специалистов ООО «Национальное Лесное Агентство Развития и Инвестиций», маловероятно, что вектор потребления древесной топливной щепы изменится с экспортного на внутреннее. Это связано с недостатком в России мощностей по генерации тепловой и электрической энергии на древесной щепе и низкой экономической эффективностью подобной генерации на фоне дешёвого и доступного углеводородного топлива. Локальные программы увеличения генерации энергии из древесины показывают крайне низкую динамику и не могут серьёзно конкурировать с экспортом, особенно из приграничных регионов.

Направления переработки топливной щепы сейчас довольно ограничены. Только возникновение эффективных технологий, позволяющих потреблять большое количество древесной топливной щепы в промышленных целях, способно привести к повышению стоимости этого побочного продукта лесозаготовки и лесопереработки.

При текущем курсе валют экспорт древесной топливной щепы будет оставаться основным направлением реализации излишков этого вида продукции на внутреннем рынке. С учётом отсутствия перспектив роста внутреннего потребления экспортный вектор сбыта будет наблюдаться в средне- и долгосрочной перспективе.

Текст: ООО «Национальное лесное агентство развития и инвестиций»

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.