Инвестиционные перспективы ЛПК. Будущее и настоящее

Развитие российского лесопромышленного комплекса отражает общее экономическое развитие страны и происходит в едином ключе текущих макроэкономических изменений. Так как лесопромышленный комплекс представляет собой многоукладную и многомерную экономическую систему, то макроэкономическое воздействие оказывает разнонаправленное влияние на одни и те же отрасли. Причиной этому служат кардинальные различия в целевых рынках сбыта, бизнес-процессах, масштабах бизнеса и региональных особенностях лесопромышленных предприятий. Тем не менее, можно выделить ряд ключевых факторов, которые будут влиять на инвестиционную привлекательность отраслей лесопромышленного комплекса в ближайшие годы.

Хронология развития лесопромышленного комплекса

Ретроспективный анализ инвестиционной активности в лесопромышленном комплексе позволяет выделить два периода. Первый период длился с 2000 по 2014 год. Основной характеристикой этого периода является рост внутреннего потребления, нормализация делового климата и укрепление рубля. Это сделало привлекательным инвестиции в производство продукции для внутреннего рынка, прежде всего, производство древесно-стружечных плит древесноволокнистых плит, упаковочных материалов, высококачественных видов бумаги и другой продукции, которую до 2000 года частично или полностью импортировали из-за рубежа. Рост платежеспособности россиян и укрепление рубля относительно других валют привлекли на рынок крупных иностранных производителей лесопродукции, которые открыли свои производственные мощности в России. Вход иностранных инвесторов на российский рынок осуществлялся разными путями, что определяется спецификой бизнеса, инвестиционной стратегией компаний и необходимым объёмом инвестиций. Если для целлюлозно-бумажного производства была характерна покупка долей в российских ЦБК, то компании, осуществляющие производство древесных плит или пиломатериалов, входили на рынок путём прямых инвестиций в собственные производственные мощности, с постепенным их расширением. Зачастую, прямым инвестициям предшествовала покупка российского лесоперерабатывающего предприятия, имеющего финансовые или организационные трудности.

Конечным итогом этого этапа развития стало общее увеличение объёмов выпуска лесопродукции, ориентированной, преимущественно, на внутренний рынок и увеличение доли иностранного капитала в лесопромышленном комплексе в целом. Кроме того, результатами рассматриваемого периода стали также рост производительности в отрасли и увеличение уровня монополизации лесопромышленных рынков. С рынка лесопродукции постепенно стали уходить малые и средние предприятия, а их место заняли крупные вертикально интегрированные компании с существенными производственными, организационными и финансовыми ресурсами. Введённые в строй производственные мощности характеризуются современной технологией, низкими операционными затратами и большими объёмами выпуска готовой продукции. Всё это, вкупе с развитой сбытовой сетью, постепенно убивало малые и средние российские предприятия с устаревшим оборудованием. Эта тенденция будет продолжаться, что будет стимулировать передел рынков между игроками.

Ещё одной важной характеристикой этапа было введение квотирования экспорта круглого леса в 2008 году, что фактически привело к полному запрету экспорта. Это, конечно, положительно повлияло на внутреннюю переработку круглого леса, но и негативно сказалось на большинстве лесозаготовительных предприятий, многие из которых не смогли пережить последствия таких изменений. Тем не менее, этот этап окончился немного раньше девальвации рубля 2014 года. Лесопромышленный комплекс стал испытывать общие с российской экономикой структурные трудности. Уже после 2012 года резко сократились внутренний спрос на лесопродукцию и внутренние объёмы перевозки лесоматериалов. Экономисты связывают это с исчерпанием потенциала развития у модели экономики, основанной на нефтедолларах, что привело к стагнации и даже спаду в лесопромышленном комплексе. Безусловно, всё это снизило инвестиционную активность в отрасли.

Перспективы новой экономической реальности

После девальвации рубля в 2014 году начался новый период развития лесопромышленного комплекса, который характеризуется низкой стоимостью рубля, падением внутреннего платёжеспособного спроса и западными санкциями в финансовом секторе. Необходимо отметить, что шоки 2014-2015 годов не сильно повлияли на инвестиционную активность в отрасли. Бизнес быстро оценил перспективы, которые возникают при «дешёвом» рубле и пытается максимально использовать имеющиеся возможности для высокодоходного инвестирования.

Новая макроэкономическая реальность позволяет выделить следующие тенденции. Во-первых, предприятия, ориентированные на выпуск продукции экспортного назначения, увеличивают и будут увеличивать объёмы производства и экспорта готовой продукции. Практически все предприятия, ориентированные на экспорт продукции, находятся на восходящем тренде и активно расширяют производственные мощности. В наиболее благоприятных условиях находятся производители большинства видов целлюлозно-бумажной продукции, фанеры, экспортных пиломатериалов и другой продукции.

Во-вторых, предприятия, ориентированные на выпуск продукции для внутреннего рынка, будут восстанавливать свои позиции вместе со всей российской экономикой, и не все из них имеют для этого ресурсы. На настоящий момент некоторые предприятия частично переориентировались на экспортные рынки, однако не все имеют такую возможность. Кроме того, очень многие предприятия выпускали продукцию для строительной отрасли, которая находится в глубоком пике. Это касается, прежде всего, сегмента пиломатериалов и фанеры для внутреннего рынка, древесно-стружечных и древесноволокнистых плит, а также столярных изделий и мебели. Но из этого правила есть и исключения. Российские производители плит OSB и высококачественных сортов бумаги сейчас на подъёме из-за особой конкурентной конфигурации российского рынка. В данном случае имеет место пресловутое импортозамещение.

В-третьих, усиливается уровень монополизации лесопромышленного комплекса. В настоящих экономических условиях кредитные средства ограниченно доступны малым и средним предприятиям, что приводит к их недофинансированию и объективной невозможности развиваться. Большие предприятия и предприятия, входящие в состав вертикально-интегрированных холдингов, подобных проблем не имеют. Благодаря имеющейся залоговой базе, они имеют возможность получения кредитов по минимальным ставкам, что делает их сильнее относительно малых и средних производств. Лесопромышленные холдинги с полным или частичным иностранным участием имеют возможность привлекать инвестиции по собственным каналам, что также усиливает их позиции на рынке. Прямое влияние западных санкций на лесопромышленный комплекс минимально. Существенное ограничивающее влияние на инвестиции оказывает высокая ключевая ставка Центрального Банка России, что не позволяет брать инвестиционные кредиты в рублях, а также нервозный фон, связанный с темой западных санкций. Тем не менее, для крупных предприятий и иностранных компаний существенных проблем с привлечением финансирования нет.

Позитивным фактором новой экономической реальности для лесопромышленного комплекса, кроме девальвации, является низкая инфляция и ожидание медленного восстановления рубля. Именно это является драйвером роста инвестиций в лесопромышленный комплекс, так как инвесторы ожидают долговременного эффекта «дешёвого рубля», что позволит инвестировать в проекты с длительной окупаемостью и получить от них прибыль. Насколько верны подобные расчёты, покажет время.

Инвестиции в лесозаготовку. Бизнес не для всех

Лесозаготовка является отраслью, которая пережила наибольшие трансформации за последнее десятилетие. Если до начала 2000-х лесозаготовительная деятельность была преимущественно рентабельным видом бизнеса, то в настоящее время большинство лесозаготовительных предприятий находятся на грани доходности. Причин этому несколько.

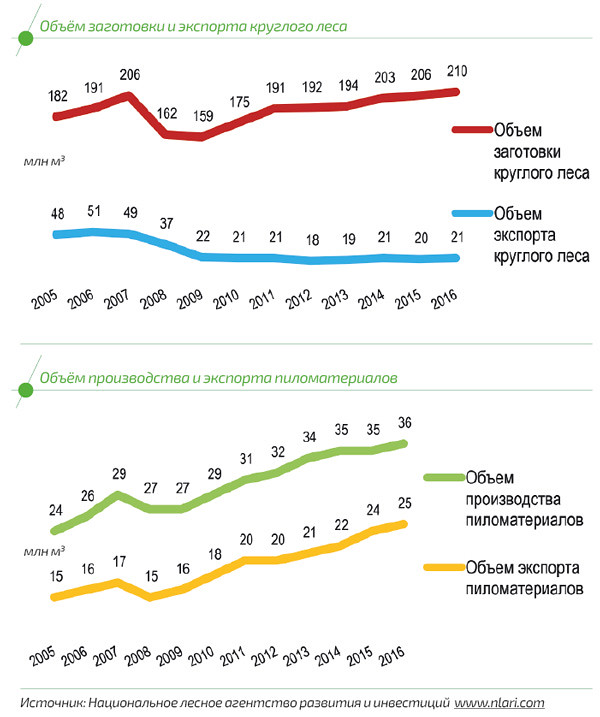

Во-первых, операционные затраты на заготовку леса в России стремительно выросли за период 2000-2014 гг. и приблизились к среднеевропейскому уровню. Это очень сильно сократило эффективное плечо транспортировки сырья и повлияло на рентабельность экспорта круглого леса. Во-вторых, в 2008 году были приняты ограничения на экспорт круглого леса, который существенно ограничили возможность внешнеэкономической деятельности лесозаготовительных компаний. В-третьих, количество делянок с качественными древостоями на корню сократилось из-за их разработки, а освоение новых делянок требует существенных затрат на лесную инфраструктуру (строительство дорог, мостов и прочих сооружений).

В результате развития лесозаготовительных подразделений лесопромышленных холдингов, пространство для деятельности независимых лесозаготовителей постепенно сокращалось. В настоящее время, основные лесозаготовительные мощности представлены крупными лесопромышленными холдингами, доля малого и среднего бизнеса сокращается и будет сокращаться в ближайшей перспективе. Лесозаготовка как отдельный бизнес не будет интересна для инвесторов из-за низкой рентабельности, больших бюрократических проблем и низкого качества экономически доступных делянок. Тем не менее, инвестиции в лесозаготовку будут расти со стороны вертикально и горизонтально интегрированных лесопромышленных холдингов, которые будут наращивать своё участие в лесозаготовительной деятельности с целью минимизации рисков лесоснабжения собственных перерабатывающих мощностей. Это имеет целый ряд позитивных факторов. Во-первых, крупные холдинги имеют финансовые ресурсы для создания современной технической и технологической базы лесозаготовительных подразделений. Во-вторых, экономическая эффективность комплексной заготовки и переработки древесного сырья в рамках одной компании существенно выше, чем при закупке сырья у сторонних производителей. В-третьих, комплексный подход к лесозаготовке и переработке сырья стимулирует лесопромышленные компании активно внедрять лесную сертификацию FSA или PEFС. Стоит отметить, что Россия имеет очень хорошие позиции по сертификации леса и цепочек поставки FSA и занимает второе место после мирового лидера — Канады, что дополнительно стимулируется иностранными инвесторами и требованием внешних рынков.

Лесозаготовительная деятельность смещается в сторону монополизации и представляет собой в настоящее время олигопольную рыночную структуру, что в случае лесопромышленного комплекса имеет существенные преимущества. Экономическая модель в формате совершенной конкуренции, где представлено множество малых и независимых заготовителей, не выдержала проверку временем, и не принесла в отрасль долгожданных инвестиций и во многом способствовала нелегальным рубкам.

Основными инвесторами в лесозаготовительную деятельность выступают целлюлозно-бумажные комбинаты как с российским, так и иностранным капиталом. По мере роста потребления древесного сырья и усиления сырьевой конкуренции, российские переработчики круглого сырья будут вынуждены заходить в лесозаготовку, так как это единственный путь повысить сырьевую безопасность производства. Следовательно, стабильный приток инвестиций в лесозаготовку будет продолжаться в долгосрочной перспективе, однако, скорее всего, это будут инвестиции с низкой доходностью.

Инвестиции в производство пиломатериалов, мебели и столярных изделий

Производство пиломатериалов очень чётко отражает макроэкономическую ситуацию в стране. В связи со спадом потребительского спроса, рентабельность производства пиломатериалов для внутреннего потребителя резко уменьшилась. За последние годы прошла волна банкротств лесопильных и деревообрабатывающих предприятий, работающих в данном сегменте.

В то же время лесопильные предприятия, ориентированные на экспорт своей продукции, находятся на пике своих возможностей. Девальвация рубля резко повысила их рентабельность и предоставила уникальные возможности по расширению рынков сбыта и производственных мощностей. Многие предприятия, работающие на экспорт, стремятся использовать эти возможности и расширяют производство основной и вспомогательной продукции. Доля экспортируемой пилопродукции за последние 10 лет выросла с 63% до 69%. Одним из трендов последних лет стал рост производства древесных топливных гранул из отходов лесоперерабатывающих предприятий, что резко повышает эффективность лесопильного производства.

Продажа столярных изделий и мебели из древесины на внешних рынках — довольно сложный бизнес, он требует наличия развитой сбытовой сети. В этом направлении удаётся эффективно работать такой крупной международной компании как Swedwood (концерн IKEA), выпуская и экспортируя продукцию на собственных мощностях в России или привлекая другие российские лесоперерабатывающие предприятия. Продажи столярных и мебельных изделий из массива древесины внутри страны переживают кризис, связанный с падением платёжеспособного спроса населения.

Инвестиции в производств о древесно-стружечных и древесноволокнистых плит. Пройденный этап?

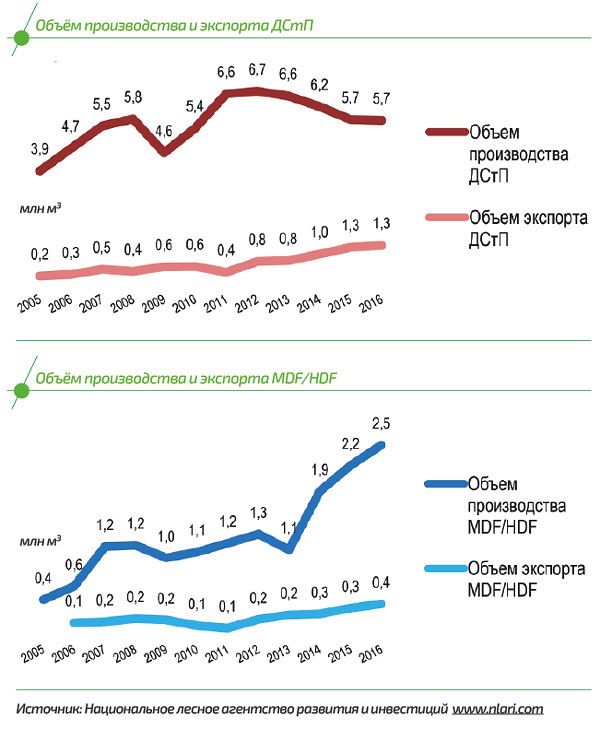

Производство древесно-стружечных и древесноволокнистых плит было одним из самых инвестиционно-привлекательных направлений, чем и воспользовались преимущественно иностранные компании, которые заняли этот сегмент рынка и обеспечили его стремительный рост. За последнее десятилетие объём производства ДСтП увеличился в 1,45 раза, и достиг годовых объёмов выпуска в 6,72 млн м3 (в 2012 году), а объём производства волокнистых плит, прежде всего, MDF и HDF составил 2,3 млн м3 (в 2016 году), возникнув практически с нуля. Рост производства плитной продукции был обеспечен преимущественно иностранными инвесторами. Прежде всего это касается крупных производителей древесных плит, компаний, работающих под брендами Egger, Kronospan, Kronostar, Kastamonu и IKEA. Продукция этих компаний заполнила прилавки российских строительных супермаркетов, магазинов DIY, а также прочно заняла своё место на производствах мебели, дверей и столярных изделий.

Основной прирост был обеспечен иностранными компаниями, хотя и российские производства не оставались в стороне. Несмотря на устаревшее оборудование советских времён, практически все российские производители выпускают конечную продукцию с высокой добавленной стоимостью в виде ламинированной плиты. Многие отечественные производители смогли создать собственные линии декоров (ООО «Завод Невский Ламинат» — линия декоров Alternative, ООО «Сыктывкарский фанерный завод» — линия декоров Lamarty), и даже запустить производство лакированных плит ДСтП. На рынок стали выходить более дорогие виды продукции — шпонированные плиты ДСтП и MDF/HDF, а также плиты, покрытые CPL и HPL пластиками и UV-лаками. Однако в связи с падением потребительского спроса после девальвации рубля в 2014 году эти перспективные направления развития рынка существенно сократились.

В настоящее время, отрасль производства плит ДСтП переживает глубочайший кризис, связанный с падением платежеспособного спроса на мебель и отделочные материалы. Кризис усугубляется тем, что эта продукция имеет очень ограниченную сферу применения и не может быть использована в других областях, поэтому возможности диверсификации продукции исключены или очень ограничены. Негативным фактором является и то, что экспортный потенциал этой продукции в европейском направлении очень низок из-за перепроизводства и входных барьеров. Тем не менее, отечественные производители нашли способ борьбы с «лишними» объёмами на российском рынке, увеличив экспорт продукции в страны центральной Азии, прежде всего в Узбекистан и Таджикистан.

Сложное положение на рынке будет сохраняться до восстановления платежеспособного спроса на внутреннем рынке, что, безусловно, может привести к банкротству многих производителей. В группе риска находятся предприятия с небольшими производственными мощностями и устаревшим оборудованием, расположенные в одном регионе с крупными рыночными игроками.

В этой связи не стоит ожидать существенного роста инвестиций в производство плит ДСтП в среднесрочной перспективе. Инвестиции в производство плит MDF/HDF также маловероятны до уверенного роста потребления на внутреннем рынке, несмотря на большой потенциал этого направления. Перед событиями 2014 года в России был запущен ряд производств MDF/HDF, которые не смогли полностью раскрыть свой потенциал, что привело к затарке складов и сложностям со сбытом продукции.

Инвестиции в производство фанеры и плит OSB. Устойчивый тренд

Мы рассматриваем рынок плит OSB и фанеры в одном сегменте, так как оба вида продукции относятся к плитам конструкционного назначения, несмотря на то, что плита OSB является древесно-стружечной плитой. Обе плиты имеют пересекающиеся области применения, что делает их товарами-субститутами и формирует конкурентную среду в сегменте древесных плит конструкционного назначения.

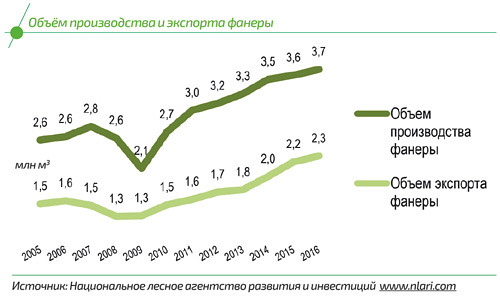

Фанера традиционно является экспортным товаром. Российская берёзовая фанера пользуется заслуженным спросом в мире и продается по высоким ценам. В свою очередь плита OSB в России не производилась, и ёмкость рынка плит конструкционного назначения не предполагала размещения производства плит OSB в России до начала 2000-х.

В связи с ростом российской экономики в начале 2000-х годов, возник острый дефицит конструкционных плит на внутреннем рынке. В результате доля экспорта российской фанеры сократилась с 66% (2000 г.) до 50% (2008 г.) при одновременном росте объёмов производства и параллельном росте объёмов импорта плит OSB. К 2013 году объём импорта плит OSB составлял 710 000 м3, а отечественное производство всего — 101 000 м3. В 2012 году был запущен первый современный завод по производству плит OSB — «ДОК «Калевала» (ЗАО «Компакт», Петрозаводск), а в последующие годы был налажен выпуск продукции на Kronospan Егорьевск (Московская область) и Kronospan (Могилёв, Беларусь). Девальвация рубля нанесла сильный удар по российским потребителям древесных плит конструкционного назначения, несмотря на спад строительного сектора. Продажа фанеры на внутреннем рынке стала низкорентабельной для производителей, а импорт плит OSB стал нецелесообразен из-за очень высокой стоимости. В итоге на рынке конструкционных плит возник большой дефицит, который привёл к существенному росту цен на продукцию. Факт наличия большого дефицита продукции и высоких цен на неё сделал этот сегмент крайне привлекательным для инвестиций.

В сентябре 2016 года начался тестовый выпуск плит OSB на новом производстве в Тверской области мощностью 500 000 м3 в год. Проект был запущен группой компании «Талион» на современном оборудовании Dieffenbacher. При реализации своего потенциала этот проект позволит полностью закрыть текущие потребности в плите OSB на российском рынке и полностью заместить импортируемые в страну объёмы. Стремление инвесторов занять эту нишу понятно; тот, кто будет первым, сможет снять «сливки» с рынка.

С фанерой немного сложнее. Девальвация рубля сделала производство фанеры крайне выгодным бизнесом. В настоящее время реализуется ряд крупных экспортоориентированных инвестиционных проектов. Безусловно, общий объём производства фанеры вырастет, но это слабо повлияет на дефицит продукции на внутреннем рынке при текущей макроэкономической ситуации.

Инвестиции в производство целлюлозно-бумажной продукции. Отсутствие точки опоры

Целлюлозно-бумажная промышленность является наиболее капиталоёмкой отраслью. Объёмы инвестиций в производство целлюлозно-бумажной продукции очень существенны и превосходят инвестиции во все остальные отрасли лесопромышленного комплекса. С учётом того, что технологическое оборудование большинства целлюлозно-бумажных комбинатов имеет большой коэффициент износа, зачастую инвестиции осуществляются для продления срока службы или замены выбывшего оборудования, что не увеличивает объём производства и не позволяет изготавливать качественно иную продукцию.

Российская целлюлозно-бумажная промышленность пережила ряд кризисов, связанных с остановкой предприятий и их банкротством, тем не менее, последнее десятилетие отрасль демонстрирует рост. Структура отечественной целлюлозно-бумажной отрасли предполагает экспорт полуфабрикатов, в основном, в виде целлюлозы. Тем не менее, рост платёжеспособного спроса на внутреннем рынке заставил многих производителей начать производство наиболее востребованных видов и сортов бумаги и картона. Это, прежде всего, упаковочные бумаги и картон, а также санитарно-гигиенические бумаги. Однако, по целому ряду наименований продуктовой линейки, российский рынок всё равно зависит от импорта. И для полноценного замещения этой зависимости требуются очень большие инвестиции.

Необходимо отметить, что инвестиции в целлюлозно-бумажную промышленность находятся под большим давлением мирового рынка. Широкое распространение электронных гаджетов привело к сокращению мирового потребления печатной, писчей и газетной бумаги, и стоит ожидать, что этот процесс продолжится. При этом активно разрабатываются новые технологии получения целлюлозы — с меньшими затратами воды, энергии и сырья. Все эти рыночные тенденции не внушают оптимизма потенциальным инвесторам, так как объёмы инвестиций и сроки окупаемости нового целлюлозно-бумажного комбината очень велики, а кардинальные изменения на рынке происходят очень быстро. Поэтому инвестиционная стагнация в российской целлюлозно-бумажной промышленности будет продолжаться довольно долго, и внутренние или внешние позитивные стимулы не смогут исправить ситуацию.

Текст: Виталий Липский, генеральный директор Национального лесного агентства развития и инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.