Российская лесопильная промышленность. Тренды развития, экспортные возможности и индикативные цены

Львиная доля предприятий российской лесопильной промышленности сконцентрировала своё внимание на хвойном лесопилении. Данный вид деятельности представляет основу отечественной лесопереработки с наиболее массовым рынком сбыта и чётко определенной экономикой производства.

Несмотря на постепенное вовлечение древесины лиственных пород в переработку, объём этого сырья пока незначителен. Соответственно, фокус переработки сконцентрирован сосне и ели (в ряде случаев пихте), что в мировой торговой практике именуются терминами red wood (красная древесина) и white wood (белая древесина).

Структура лесопильной промышленности. Качество продукции и рынки сбыта

Все предприятия российской лесопильной промышленности разделяются на производства, ориентированные на внешний и на внутренний рынок. Разница между этими предприятиями существенна по целому ряду параметров, начиная от технического оснащения, масштаба производства, характеристик производимой продукции и заканчивая рентабельностью.

Хвойное лесопиление имеет довольно низкую рентабельность, что обусловлено низкими ценами на готовую продукцию. Достижение приемлемого дохода на производствах хвойного лесопиления возможно только при больших объёмах переработки сырья с максимизацией выхода готовой продукции, что достигается применением современных технологий.

Специфика российского рынка заключается в том, что предприработающие на внутренний рынок, представлены малыми или средними лесопилками, с малопроизводительным оборудованием, низким технологическим уровнем и преимущественно низким или средним качеством продукции. Основной объём пилопродукции, производимой для внутреннего рынка, соответствует требованиями ГОСТ 8486-86 «Пиломатериалы хвойных пород. Технические условия».

Высокие требования к готовой продукции на внешних рынках, требования к её сушке, сортировке и упаковке, приводят к необходимости существенных инвестиций в целый ряд технологических процессов, которые не влияют на производительность предприятия, но существенно усложняют и удорожают производственный процесс. Окупаемость этих инвестиций может быть обеспечена только при крупномасштабном производстве; лесопильные предприятия, вводимые в строй в последние годы, имеют производительность, превышающую 250 000 м3 продукции в год.

Конечно, такие пиломатериалы отличается высоким качеством и уровнем сортировки. Основной объём экспортируемой из России древесины соответствует требованиям ГОСТ 26002-83 «Пиломатериалы хвойных пород северной сортировки, поставляемые для экспорта. Технические условия».

Некоторые небольшие лесопильные производства, расположенные в непосредственной близости к границам, производят и экспортируют продукцию, соответствующую требованиям ГОСТ 8486-86. Тем не менее, она находит спрос на многих внешних рынках, прежде всего, в странах бывшего СССР и Китайской Народной Республике, однако в ряде случаев экспортируется в Финляндию и другие страны ЕС .

Интересным трендом последнего десятилетия был рост экспорта в страны центральной Азии, преимущественно в Казахстан и Узбекистан, экономический рост в которых стал катализатором спроса на строительные материалы. Основной объём экспорта пилопродукции в страны центральной Азии выполнялся небольшими лесопильными компаниями, расположенными в Сибири. Качество, в основном, соответствует внутреннему российскому стандарту, в то же время выход на премиальные мировые рынки с продукцией такого качества практически невозможен.

Центры производства пилопродукции в России размещены в лесных регионах страны, расположенных в непосредственной близости к границам. Это Северо-Западный Федеральный округ, прежде всего, Архангельская область, частично республика Карелия и Вологодская область, а также Сибирский Федеральный округ, в частности, Красноярский край и Иркутская область. В этих точках сконцентрировано около 70% промышленного потенциала отрасли. Небольшие лесопильные производства функционируют и в других регионах, но их суммарный потенциал довольно невелик.

Центрами внутреннего потребления пилопродукции в России выступают регионы с высоким платежеспособным спросом и большим количеством населения. Премиальными внутренними рынками сбыта продукции являются Московский регион, Санкт-Петербург и Ленинградская область, а также другие крупные агломерации с населением более 1 млн человек. Отмечу, что до начала экономического спада в 2014 году, сибирские предприятия поставляли пилопродукцию в Московский регион несмотря на большие расстояния транспортировки, однако это касалось в основном лиственницы и профилированных изделий.

Премиальным экспортным рынком пилопродукции является европейский рынок, где в настоящее время предлагают максимальную цену. Рынок хвойной пилопродукции азиатско-тихоокеанского региона, несмотря на бурный рост, пока не предлагает сопоставимых цен. Это является одной из причин, из-за которой некоторые предприятия, расположенные в Красноярском крае и Иркутской области, экспортируют продукцию на европейский рынок несмотря на большие расстояния транспортировки.

Анализ общей ситуации в отрасли

Общая динамика производства хвойной пилопродукции в России довольна позитивна, объём производства растёт год от года и в 2016 году превысил 34,3 млн м3 пиломатериалов. Доля России на мировом рынке составляет 10,5%, что довольно существенно.

Уверенный рост лесопиления наблюдался с 2008 года в связи с вводом квотирования экспорта круглых лесоматериалов. Экспортируемый ранее пиловочник нашёл свое место на лесопильных предприятиях страны.

Экономический спад, начавшийся в 2014 году, негативно сказался на платёжеспособном спросе населения и ситуации в строительной отрасли, что негативно отразилось на лесопильных предприятиях, ориентированных на внутренний рынок. Многие комбинаты и заводы закрылись из-за нехватки оборотных средств, высоких кредитных ставок и падения спроса на продукцию.

В то же время, ориентированные на экспорт пиломатериалов комбинаты, находятся в крайне благоприятных условиях из-за девальвации рубля, что позволяет им резко увеличить прибыль. Инвестиционные проекты, реализуемые в отрасли, связаны с организацией производств, ориентированных на экспорт пилопродукции. Тем не менее, такие планы сталкиваются с отсутствием достаточного количества хвойного пиловочника для производства продукции в регионах основной переработки сырья.

Анализ сырьевого баланса лесных регионов страны показывает, что для обеспечения пиловочным сырьём новых производственных мощностей, необходимо разрабатывать удалённые лесные массивы, что требует существенных инвестиций в транспортную инфраструктуру и часто находится за пределами инвестиционной целесообразности для лесопромышленного комплекса в целом. Этот фактор будет основным ограничителем роста российской лесопильной промышленности на ближайшие десятилетия.

Большинство крупных лесопильных предприятий организовывают собственные лесозаготовительные подразделения, что позволяет им минимизировать затраты на сырьё и обеспечить безопасность лесоснабжения предприятия. Компании, не имеющие собственных лесозаготовительных подразделений, всё чаще уходят с рынка, как правило, это касается малых и средних лесопильных предприятий.

Ещё одним фактором, определяющим экономическую эффективность и устойчивость лесопильного предприятия, является уровень переработки отходов лесопиления. Экономика современного лесопиления требует полной и эффективной утилизации древесных отходов, что предполагает их использование для генерации тепловой и/или электрической энергии для нужд производства и технологического процесса, а также производства продукции с высокой добавленной стоимостью, например, древесных топливных гранул или брикетов. Отсутствие эффективной переработки древесных отходов не позволяет лесопильному производству успешно конкурировать с другими предприятиями.

В настоящее время, внутри отечественной лесопильной промышленности происходит процесс реновации производственных фондов. Результатом этого конкурентного процесса будет уход с рынка малых и средних предприятий, предприятий, не имеющих своих заготовительных подразделений, а также производств, не обеспечивающих эффективную переработку отходов лесопиления.

Вводимые в строй новые производственные предприятия, входящие в состав вертикально- или горизонтально интегрированных структур, с высоким уровнем автоматизации производства, вытеснят более слабых конкурентов с рынка, и этот процесс наблюдается уже сейчас.

Существенное влияние на текущее развитие отрасли оказывает механизм приоритетных инвестиционных проектов в области освоения лесов, который активно реализуется профильными министерствами Правительства РФ. Реализация этой программы осуществляется через упрощённое предоставление лесных участков на льготных условиях компаниям, которые внедряют инвестиционные проекты. В результате чего возникает ситуация, при которой лесосырьевые ресурсы регионов оказываются разделены между крупными лесопромышленными компаниями, а доступ независимым лесозаготовителям практически закрыт.

В ближайшие годы мы можем ожидать усиления последствий реализации этого механизма, который положительно скажется на крупных лесопильных предприятиях, участвующих в программе и имеющих собственные лесозаготовительные мощности, и негативно скажется на малых и средних лесопильных предприятиях, так как они будут лишены доступа к сырью.

Наиболее технически и технологически передовая лесопильная промышленность находится в настоящий момент в Архангельской области, что выражается в концентрации высокопроизводительных лесопильных линий, широком использовании лесозаготовительных комплексов на базе харвестеров и форвадеров, а также комплексной переработке отходов лесопиления в древесные топливные гранулы.

Крупнейшим областным оператором лесопильных предприятий и лесозаготовительных подразделений выступает Группа Компаний «Титан», а инвестиционным проектом года является проект по организации современных лесопильных мощностей на ОАО «Архангельский ЛДК 3» (г. Архангельск), недавно приобретённым ГК «Титан» предприятием.

В итоге, общий объём переработки пиловочного сырья холдингом составляет 1,5 млн м3 в год, а с уммарный объём производства продукции (на ЗАО «Лесозавод 25» и ОАО «Архангельский ЛДК -3») составит 500 000 м3 хвойной пилопродукции в год. Кроме того, Группа Компаний «Титан» является солидным лесоарендатором и лесозаготовителем в области, а также крупнейшим производителем древесных топливных гранул в России.

Определяющим условием эффективных продаж пиломатериалов на международных рынках является сертификация лесов и цепочек поставок. Участие крупных лесопильных компаний, ориентированных на экспорт в лесозаготовительной деятельности, имеет положительный результат, связанный с сертификацией лесов по стандартам FSC и PEFC. Экологические тренды в Европе и США заставили российских производителей произвести сертификацию существенной части российских лесов, что, конечно, является дополнительным фактором в стимулировании ответственного лесопользования и в контроле за нелегальными рубками.

Экспортный рынок

Основной объём производимых в России пиломатериалов экспортируется. Доля экспорта в 2016 году составила 73% от всего произведённого объёма пилопродукции, при этом доля экспорта последнее время уверенно растёт, что связано с негативными тенденциями на внутреннем рынке и позитивной макроэкономической средой для экспортёров. При сохранении текущих макроэкономических параметров тренд на рост экспорта будет сохраняться.

На основе анализа, проведённого нашими аналитиками, можно сказать, что экспортный потенциал роста лесопильной промышленности будет исчерпан в ближайшие 20-30 лет в европейской части России, даже если учесть вовлечение в лесозаготовительную деятельность недоступных в настоящее время хвойных лесных массивов. Основной причиной, ограничивающей рост производства пилопродукции, будет отсутствие хвойных лесных ресурсов высокого качества.

С учётом роста населения и платежеспособного спроса в восточной и юго-восточной Азии стоит ждать роста спроса и цен на хвойную пилопродукцию на этих рынках. Соответственно, центры производства хвойных пиломатериалов сместятся в восточную Сибирь и Дальневосточный Федеральный округ. Хвойные лесные ресурсы в этих регионах также ограничены и по большей части, экономически недоступны.

Тем не менее, при условии развития местной транспортной инфраструктуры, доступ к древесному сырью, в перспективе, расширится. В отличие от европейской части России, в Иркутской области и Красноярском крае есть все предпосылки для экстенсивного роста лесозаготовительной деятельности. Некоторый лесосырьевой потенциал присутствует в Хабаровском и Приморском краях, однако основное преимущество этих регионов в наличии морских портовых мощностей.

Текущая ситуация на мировом рынке пиломатериалов

Цены на хвойные пиломатериалы были в нисходящем тренде в последние годы. Основной причиной снижения стоимости было замедление темпов экономического роста в Европейском Союзе и США , при этом падение цен наблюдалось на все виды лесопродукции.

Последнее полугодие наблюдается постепенное восстановление цен на все виды хвойной пилопродукции, несмотря на это рынок далёк от своих пиковых значений.

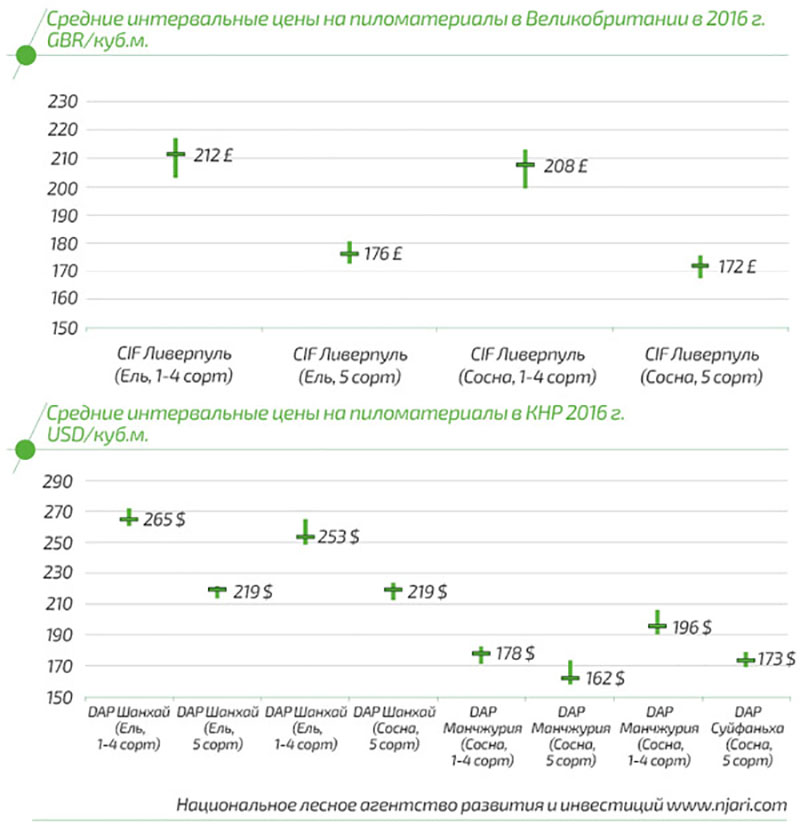

Ниже приведены интервальные значения экспортных цен на хвойные пиломатериалы в 2016 году с учётом доставки до рынка потребления. В качестве наиболее репрезентативного рынка хвойных

пиломатериалов стоит рассмотреть рынок Великобритании, так как он обладает рядом свойств, которых нет в других странах ЕС :

- рынок хвойных пиломатериалов Великобритании исключительно дефицитен, и спрос покрывается большой долей импорта;

- рынок хвойных пиломатериалов Великобритании высоко конкурентен, так как включает множество игроков из Северной Европы (Финляндия, Швеция), России и Северной Америки (США , Канада).

Эти свойства позволяют экстраполировать цены на хвойные пиломатериалы в Великобритании в общеевропейском масштабе. Безусловно, цены в странах-производителях пиломатериалов и в странах с низким платежеспособным спросом будут отличаться, однако, рынок хвойных пиломатериалов Великобритании отражает премиальный сегмент рынка, где стремятся продавать большинство производителей пилопродукции.

В азиатском направлении наиболее индикативным является рынок КНР , несмотря на то, что он не является премиальным, существенный объём экспорта российских пиломатериалов направлен именно туда. Экспортные цены на хвойные пиломатериалы зависят от расстояния транспортировки. Цена на хвойные пиломатериалы, в провинциях около границы с Россией ниже, чем в более удалённых китайских провинциях.

Текущее состояние мировой экономики не предполагает существенного роста цен на хвойные пиломатериалы, скорее стоит ожидать небольших колебаний в пределах указанных значений. Основными драйверами роста цен в ближайшее время станет оживление экономики США , спрос, вызванный восстановлением инфраструктуры на Ближнем Востоке (в Сирии), а также восстановление инфраструктуры после ураганов в Карибском регионе.

Текст: Виталий Липский, генеральный директор Национального лесного агенства развития и инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.