Экспорт леса в 2023: новые направления

Возить или не возить? Вопрос для российских производителей лесопродукции риторический: 2022 год отчётливо показал, что рассчитывать на быстрое развитие внутреннего рынка потребления пиломатериалов, фанеры, пеллет и других экспортоориентированных продуктов ЛПК не приходится.

Без экспорта отечественным лесопромышленникам не обойтись, а потому весь прошлый год они посвятили поискам перспективных направлений и потенциальных покупателей, выстраиванию деловых связей и логистических маршрутов.

Обсуждению текущей ситуации с экспортом российской древесины и продукции из неё была посвящена онлайн-конференция под названием «Рынки лесопродукции: изменения, возможности, перспективы», организованная порталом «ПроДерево» при поддержке выставки Woodex.

Отправная точка

Прежде чем говорить о потенциале российского ЛПК, участники конференции погрузились в цифры: отправной точкой дискуссии стали доклады аналитиков, которые показали, в каком состоянии отрасль находилась к началу 2023 года.

Старший консультант агентства лесопромышленной аналитики WhatWood Марина Зотова нарисовала неутешительную картину: начиная со второго квартала 2022 года финансовые показатели лесопромышленных компаний в России стабильно падают на 13-16% каждый квартал, откатываясь на уровень трёхлетней давности. По предварительной оценке, суммарная выручка предприятий ЛПК по итогам прошлого года сократилась на 8-10%, до 2 трлн рублей.

Уровень заготовки древесины также снизился как минимум на 15%, до 190-200 млн кубометров. Наиболее сложная ситуация сложилась в регионах Северо-Запада, которые потеряли основные каналы сбыта готовой продукции. Объёмы лесозаготовки здесь снизились на 16%, до 42-45 млн кубов.

«Ситуацию усугубило отсутствие возможности отгружать берёзовые балансы в Европу. Финляндия ежегодно закупала 5-6 млн кубов балансов, в основном с Северо-Запада России. Китай тоже покупает круглые лесоматериалы, но сложности с логистикой и ограниченное число погранпереходов усложнило движение товаров в Юго-Восточную Азию.

На сегодняшний день лесозаготовители из Центрального и Северо-Западного федеральных округов испытывают серьёзные трудности с реализацией берёзовых балансов, поскольку в РФ они не слишком востребованы. И, чтобы избежать преизбытка этого сортимента, просто не заходят на лиственные делянки», — пояснила Марина Зотова.

В сегменте пиломатериалов снижение объёмов производства и экспорта было ожидаемым. Оно началось в марте и к концу года достигло 18-20% в годовом сопоставлении. Средняя отраслевая загрузка лесопильных мощностей находилась на уровне 71-73%, что на 3-7% меньше, чем в 2020-2021 годах.

По предварительным оценкам WhatWood, производство пиломатериалов хвойных и лиственных пород в 2022 году составило около 39 млн кубов (для сравнения: в 2021 году оно достигло 42 млн м3). Аналитики также выявили, что темпы снижения экспорта пиломатериалов существенно превзошли темпы сокращения производства.

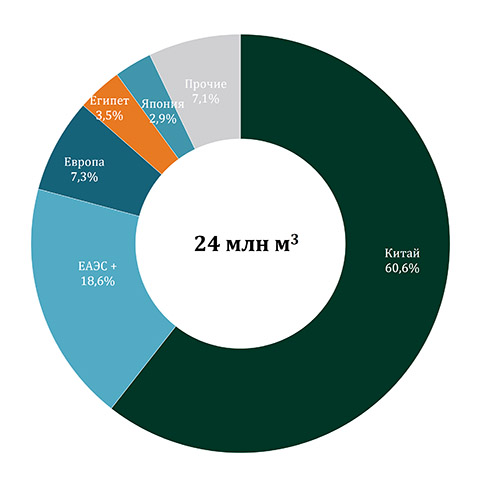

«Экспорт пиломатериалов — важнейшая статья доходов российского ЛПК, и количество стран, в которые ранее отечественные компании поставляли свои пиломатериалы, на протяжении последнего десятилетия было на уровне 105-110. В 2022 году география российского экспорта резко сузилась до 30 стран, а его объём составил примерно 24 млн кубов пиломатериалов, снизившись на 22 млн м3.

Это самый низкий показатель, начиная с 2015-2016 гг. Мы понимаем, что российские компании, к сожалению, не смогли заместить европейские объёмы в полной мере», — отметила Марина Зотова.

Китай — наш друг

С введением санкционной политики неопределённость в отрасли нарастала, но многих поддерживала уверенность в стабильном сотрудничестве с китайскими партнёрами. На этот рынок возлагали большие надежды как российские чиновники, так и сами лесопромышленники, главным образом в сегменте пиломатериалов.

«Большинство направлений российского экспорта пиломатериалов в 2022 году показали снижение, рост отмечался только по нескольким направлениям: Иран, Ирак, Турция, Ливан. Но стоит отметить, что это не продажеобразующие направления. Например, отгрузка в Ливан находится на уровне 100 тыс. кубов, как и в Турцию. Эти объёмы для российских компаний минимальны», — рассказала Марина Зотова.

При этом она подчеркнула, что Китай, оставаясь основным торговым партнёром России и практически монорынком для российских пиломатериалов, тоже сокращает объёмы импорта, причём не только из нашей страны. По данным WhatWood, по итогам 2022 года они снизились до 27 млн кубов, на 7% относительно 2021 года. В этом объёме доля России составляет 53%.

«Если говорить о ценовой ситуации, то на всех экспортных рынках российских пиломатериалов наблюдался понижательный ценовой тренд, который начался со второго квартала 2022 года. На рынке Китая снижение составило 20% относительно рекордного 2021 года. В четвёртом квартале цены подходили к минимальному уровню: 200-230 долларов за кубометр хвойных пиломатериалов.

Мы понимаем, что это не проходной уровень для российских заводов при том курсе, который был. Но в среднем цена на хвойные пиломатериалы в 2022 году была выше, чем в 2018-2019 гг.», — сообщила старший консультант WhatWood.

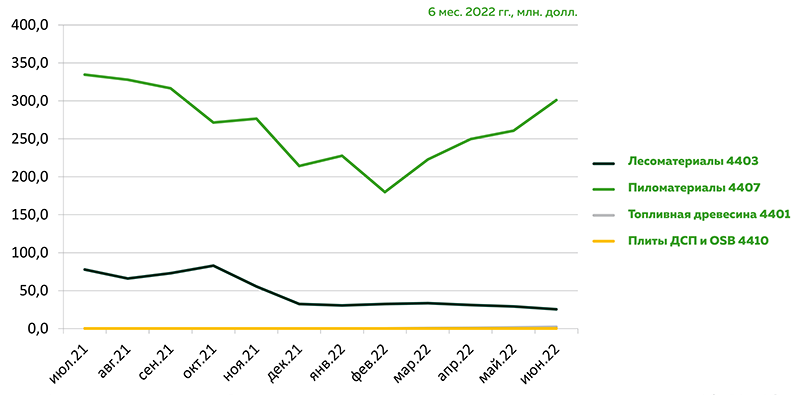

Данные о структуре китайского импорта древесины представила директор по маркетингу

ООО «ВладВнешСервис» Екатерина Белецкая. По данным компании, больше всего на внешних рынках китайцы закупают лесоматериалы — по итогам шести месяцев 2022 года в стоимостном выражении объёмы импорта составили около 45 млрд долларов. На втором месте пиломатериалы — 3,8 млрд долларов, на третьем — топливная древесина с показателем 1,8 млрд долларов.

Китайский рынок мог бы стать перспективным каналом сбыта пеллетной продукции из России, если бы не запрет на ввоз в страну любых видов отходов. В связи с этим основной объём топливной древесины составляет щепа лиственных пород, которая используется не в качестве топлива, а для производства целлюлозно-бумажной продукции. Основными поставщиками в этом сегменте выступают Вьетнам (на его долю приходится до 70% импорта), а также Австралия и Таиланд.

Россия же традиционно является поставщиком пиломатериалов в Китайскую Народную Республику, которая, по данным «ВладВнешСервис», ежемесячно закупает этой продукции на 650 млн долларов. Вот только в последние месяцы объёмы импорта пиломатериалов снижаются, и для этого есть серьёзные причины, обусловленные состоянием экономики самого Китая.

Изменения на китайском рынке

Подробнее об этом рассказала заместитель генерального секретаря Китайской ассоциации оборота древесины и лесопромышленной продукции (CTWPDA) Шен Вей. В качестве одного из главных трендов она отметила снижение объёмов продаж недвижимости в КНР в 2022 году на 24,3%. А поскольку рынок недвижимости тесно связан с потреблением древесины, неудивительно, что снижение наметилось и в этом направлении. Так, по данным ассоциации, импорт древесины в Китай в прошлом году сократился на 22%.

«На хвойную древесину приходится основное снижение импорта: он сократился на 31 млн кубометров, или 38%, а импорт хвойных пиломатериалов — на 23 млн кубометров, или 16%. При этом импорт твёрдых пород древесины остается стабильным: он составил 14 млн кубометров, т. е. увеличился на 9%, а объём импортируемых брёвен древесины твёрдых пород составил 13 млн кубов, сократившись на 9%», — привела данные представитель китайской ассоциации.

Что касается распределения импорта в КНР по странам, то основными поставщиками круглой древесины хвойных пород в КНР являются Новая Зеландия и Германия, а хвойные пиломатериалы, как уже было сказано, поступают в основном из России. В сегменте древесины твёрдых пород лидерами по поставкам круглого леса являются Папуа Новая Гвинея, Россия и Соломоновы Острова, по пиломатериалам в этом сегменте первенство удерживает Таиланд.

Произошли изменения и в логистике китайского импорта: Шен Вей рассказала, что некоторые порты стали новыми хабами для сообщения с Европой по железной дороге. Среди них Чэнду, Чунцин, Чжэнчжоу, Ухань и Нанкин. В то же время значение старых хабов, таких как Суйфэньхэ и Маньчжоули, снижается. Представитель ассоциации объяснила это тем, что в новых точках распределения древесина получает первичную переработку, чего нет в традиционных транспортных хабах.

Крупнейшим портом по импорту хвойных пород в Китае до недавнего времени считался Тайцан, однако его правительство намерено в ближайшие три года прекратить фитосанитарную обработку древесины. Из-за этого многие трейдеры покинули этот пункт и переехали в Жичжао или внутренние районы вдоль рек, такие как Чаншу и Чжэньцзян.

Куда девать пеллеты?

Компания «ВладВнешСервис» представила на конференции свои данные о российском экспорте древесины: по информации аналитиков, он сократился на 39% по погонажу и на 19% в денежном выражении.

«В натуральном исчислении наиболее сильно упали позиции необработанной древесины — 73% по итогам 2022 года. Жертвами санкций стали топливная древесина — 51% в натуральном исчислении и 31% в денежном, фанера — 32% в натуральном исчислении и 30% в денежном, древесные плиты — порядка 20% как в натуральном, таки в денежном выражении. Таким образом, наиболее проблемные сегменты — фанера и топливная древесина», — пояснила Екатерина Белецкая.

Она отметила, что традиционно экспорт топливной древесины подразделялся на несколько товарных категорий, и основу его по итогам 2021 года составляли щепа и пеллеты. В 2022 году сформировалась новая тенденция: экспорт пеллет начал активно расти в сопоставлении с экспортом щепы. Аналитики объясняют это тем, что среднеконтрактная экспортная цена пеллет в 2,5-3 раза выше, чем экспортная цена щепы.

«До введения пятого пакета санкций рынок пеллет в натуральном выражении по итогам первого квартала прошлого года показывал рост. Основными покупателями как щепы, так и пеллет по итогам 2021 года являлись в основном страны Евросоюза: Финляндия, Дания, Великобритания, Бельгия, Нидерланды. Если сравнивать 2021 и 2022 годы, то падение экспорта пеллет составляет 23% по тоннажу и 6% по выручке. Среди основных стран-покупателей по итогам 2022 года у нас остались Южная Корея и Турция», — рассказала директор по маркетингу «ВладВнешСервис».

По данным WhatWood, производство пеллет в России в 2022 году также снизилось — на 18%, до 2,5 млн тонн. А падение экспорта в агентстве оценивают даже выше, чем их коллеги из «ВладВнешСервиса» — на 25-26%, до 1,8 млн тонн. В чём аналитики сходятся, так это в оценке перспективных рынков сбыта. Их немного: Южная Корея и Турция.

«Рынок Кореи традиционно рассматривался нашими компаниями как один из основных рынков сбыта пеллет, поскольку Корея использует их как возобновляемое топливо для своих электростанций и котельных. По итогам 2021 года из России было ввезено около 66 тыс. тонн пеллет, а в 2022 году — порядка 590 тыс. тонн пеллет, то есть в 9 раз больше», — подчеркнула Екатерина Белецкая.

Анализируя структуру корейского импорта, специалисты выяснили, что основу его составляют как раз топливные гранулы, объём этого рынка оценивается в 50-65 млн долларов ежемесячно. И хотя Россия нарастила поставки этой продукции, лидером по итогам 2022 года стал Вьетнам, осуществляющий регулярные поставки пеллет на 25-30 млн долларов. Так что российским экспортёрам в этом направлении есть куда расти.

К слову, потенциал есть и в сегменте фанеры: ежемесячно Корея закупает её на 60-70 млн долларов, основными поставщиками выступают Вьетнам, Индонезия и Китай, Россия в этом рейтинге только на 7 месте. По пиломатериалам ситуация тоже выглядит достаточно перспективной: при ежемесячных объёмах импорта в 50-60 млн долларов доля России составляет всего 10 млн, отечественных поставщиков опережают Чили и Германия.

Берег турецкий

«После введения санкций Турция стала одним из основных экспортных направлений для российских пеллет, но поставки начались только в июле 2022 года. По итогам года объём поставок достиг 200 тыс. тонн, это достаточно существенный прирост», — прокомментировала ситуацию с экспортом в Турцию Марина Зотова.

«Все мы понимаем причины: Турция исполняет роль транзитного государства для реэкспорта пеллет в европейские страны», — дополнила коллегу Екатерина Белецкая.

При этом в WhatWood призывают не строить чересчур оптимистичных прогнозов в связи с этим трендом: по мнению Марины Зотовой, ожидания, связанные в Турцией как со спасительным хабом, скорее всего, преждевременны и вряд ли оправдаются. Собственно, подтверждение этого появилось уже к концу прошлого года.

На заседании Совета по вопросам развития лесного комплекса при Совете Федерации, которое состоялось в рамках выставки «Российский лес» в декабре, генеральный директор ГК «УЛК» Владимир Буторин заявил, что Турция перестала покупать российские топливные гранулы из-за угрозы вторичных санкций.

При этом в импорте древесно-волокнистых плит Россия лидирует по итогам 2022 года, объёмы поставок составляют порядка 90% всего импорта ДВП в Турцию. Также у нашей страны есть потенциал в освоении турецкого рынка, связанный с экспортом фанеры. Большую долю этого сегмента, по данным «ВладВнешСервис», занимают компании из Латвии, Эстонии и Финляндии, но и российские предприятия наращивают поставки. Аналогичная тенденция в экспорте шпона, здесь основным конкурентом России выступает Украина, а также Китай, который тоже увеличил объёмы поставок этой продукции в 2022 году.

В WhatWood не исключают возможности, что драйвером развития турецкого импорта станет рост строительства, связанный с необходимостью восстанавливать инфраструктуру, разрушенную недавним масштабным землетрясением. Для этого, естественно, понадобятся строительные материалы, в том числе из древесины.

«Предприятиям ЛПК и экспортёрам по итогам прошлого года пришлось проделать немалую работу по исследованию новых стран и развитию своего экспорта в эти страны, изменению логистических цепочек. Мы видим результаты. Да, объёмы, допустим, по рынку фанеры не перекрывают пока те объёмы, которые закупали страны ЕС.

Но положительная динамика есть, и с учётом того, что компании активно исследуют рынки Объединённых Арабских Эмиратов, Саудовской Аравии, думаю, что положительная динамика продолжится», — поделилась своим видением ситуации Екатерина Белецкая.

«По первым ощущениям география продаж уже сформировалась во втором полугодии 2022 года, все рынки для экспорта российских пиломатериалов были открыты с точки зрения понимания продукта, логистических путей, все наши компании знали, куда лучше продавать. На начало прошлого года, естественно, были сформированы портфель и география продаж, исходя из самой высокой маржинальности, которую компании могли получить.

Сейчас они пересмотрели эти направления, и во втором полугодии, соответственно, география, которая будет работать в 2023 году, уже была сформирована. Все понимают, что рынки Китая, Узбекистана, Египта будут ключевыми», — со своей стороны подытожила Марина Зотова.

Зоны свободной торговли

Ещё в сентябре прошлого года на выставке «Лесдревмаш» начальник отдела специальных вопросов торгового регулирования Евразийской экономической комиссии Антон Цециновский в своём выступлении говорил о том, что Вьетнам, Индия, Индонезия, Иран входят в число стран, на рынках которых российские лесоэкспортёры могли бы расширить своё присутствие в ближайшей перспективе.

На нынешней онлайн-конференции он подтвердил актуальность этой информации и представил текущий статус переговоров о создании зон свободной торговли между Россией как членом ЕАЭС и третьими странами. По словам специалиста, наибольшего прогресса в формировании преференциальных условий торговли на сегодняшний день удалось достигнуть с Ираном и Египтом.

«Как известно, с октября 2019 года у нас действует временное соглашение с Ираном, ведущее к образованию зоны свободной торговли, в рамках которого с иранской стороны обнуление пошлин не предусматривается.

Но с учётом того, что применяемые меры как в сфере таможенного регулирования, так и в сфере тарифного регулирования являются весьма протекционистскими, нам было важно создать определённый задел с точки зрения предсказуемости нашего торгового оборота и тех условий, которые получали бы наши товары при поставках данному партнёру.

Напомню, перечень товаров, по которым мы договорились, достаточно узкий: 502 позиции со стороны ЕАЭС, 360 позиций со стороны Ирана. В то же время мы охватили 89% торговли сельхозтоварами и треть поставок из ЕАЭС в Иран в части промышленной группы. А также по 44 группе мы в рамках временного соглашения отфиксировали, и это в том числе позволило расположиться поставкам древесины и ЦБИ на третьем месте с точки зрения всех экспортируемых товаров из ЕАЭС в Иран.

Поставки составили чуть менее 110 млн долларов. На наш взгляд, этот ранг поставок свидетельствует о том, что рынок перспективный и те договорённости, которые нам предстоит сформировать в рамках текущей работы, должны быть весьма амбициозны», — акцентировал Антон Цециновский.

На сегодняшний день, по его словам, формирование зоны свободной торговли между Россией и Ираном находится в заключительной стадии: в декабре 2022 года состоялся шестой раунд переговоров по заключению полноформатного соглашения о сотрудничестве, в котором будут зафиксированы договорённости, охватывающие до 90% всей товарной номенклатуры. Представитель комиссии отказался раскрывать подробности, но заверил участников конференции, что подавляющее большинство товаров 44 группы, по всей вероятности, можно будет поставлять в республику в беспошлинном режиме в обозримой перспективе.

«По сути, это будут эксклюзивные условия доступа на данный рынок, весьма перспективный как сам по себе, так и с точки зрения транзитного положения. В свете событий, которые происходили в прошлом году, должно быть уделено всяческое внимание использованию транспортного потенциала Ирана посредством порта Бендер-Аббас как в страны Персидского залива, так и далее в Индию.

В рамках своей работы на уровне межгосударственного взаимодействия мы планируем очень пристальное внимание уделять вопросам транспорта и транзита, чтобы создавать для экономических операторов наиболее удобные условия для реализации своих товаров как на рынок Ирана, так и в транзитной плоскости», — отметил начальник отдела Евразийской экономической комиссии.

Длительные переговоры ведутся также с Египтом, и здесь сторонам также ужалось достигнуть договорённостей, которые в ближайшем будущем будут зафиксированы в соответствующем соглашении. Антон Цециновский признал, что некоторые вопросы пока остаются в подвешенном состоянии, но российские специалисты видят возможные решения, которые могут устроить обе стороны переговоров.

«Зачастую нам задают вопросы с точки зрения перспектив, когда эти условия могут быть применены экономическими операторами. Не могу не затронуть процедурную вещь: по итогам переговоров все договорённости проходят процедуру внутригосударственного согласования, после чего мы организуем подписание соглашений, а затем они должны быть ратифицированы.

По нашему опыту, между подписанием соглашения и вступлением в силу проходит чуть меньше года, соответственно, в случае с Ираном и Египтом те условия по беспошлинным поставкам, которые я упомянул, откроются в неотдалённой перспективе», — обнадёжил эксперт российских лесопромышленников.

В 2022 году Высший Евразийский экономический совет принял решение о начале переговоров о заключении соглашения о свободной торговле с Республикой Индонезией и Объединёнными Арабскими Эмиратами. По словам Антона Цециновского, первый раунд переговоров с представителями ОАЭ должен состояться в начале марта, а в конце первого весеннего месяца будут обсуждаться условия сотрудничества с представителями Индонезии.

«Здесь мы находимся в начале пути, и в то же время неоднократно на всех уровнях, в том числе и на высочайшем политическом уровне, была высказана обоюдная заинтересованность в том, чтобы переговоры прошли в максимально сжатые сроки без ущерба для качества. Мы видим обоюдную заинтересованность бизнес-сообществ в том, чтобы привилегированные условия торговли были применимы в самой ближайшей перспективе, и мы будем всячески отрабатывать эти договоренности в динамичном режиме», — пообещал представитель ЕЭК.

Конкретных сроков по формированию соглашения с Эмиратами спикер не озвучил, а вот с коллегами из Джакарты российские специалисты планируют уложиться в два года и к 2024-му представить готовое соглашение. При этом переговоры с Индонезией могут идти непросто, учитывая, что поставщики продукции ЛПК из этой страны могут выступать конкурентами российским производителям на внешних рынках.

Однако Антон Цециновский пообещал провести работу совместно с заинтересованными экономическими операторами и ведомствами, которые курируют лесную отрасль, таким образом, чтобы найти в этом вопросе оптимальный баланс.

Новым рынкам — новые маршруты

В связи с санкциями российским экспортёрам пришлось не только искать рынки сбыта своей продукции, но и выстраивать логистику, чтобы удобно и дёшево доставлять товар новым покупателям, конкурируя с другими поставщиками. Директор московского филиала «Рускон» (мультимодальный интегратор услуг группы компаний «Дело») Максим Разумов рассказал, что в 3-4 кварталах 2022 года и первом квартале 2023-го логистика менялась каждый месяц.

«В конце прошлого года Юго-Восточная Азия открылась из порта Новороссийск за счёт того, что туда пришли крупные корейские и китайские судовладельцы. Мы видим, что этот тренд и в дальнейшем будет развиваться, то есть те маршруты, которые ранее существовали через порт Санкт-Петербурга, ввиду инфраструктурных ограничений переключились на Новороссийск», — пояснил Максим Разумов.

Однако уже к концу 2022 года стало понятно, что Новороссийск ввиду своего инфраструктурного ограничения рано или поздно физически не сможет «переварить» весь тот объём груза, который шёл через Северо-Запад. Поэтому специалисты «Рускона» провели работу с азиатскими компаниями и собрали новую логистическую конструкцию, которая, по оценке компании, заработает в апреле 2023 года. Предполагается, что Санкт-Петербург, который с момента введения санкций оказался практически в блокаде, возобновит контейнерную логистику.

«Это будут маршруты на судах различных китайских перевозчиков под оперированием «Рускома» либо через порты перевалки в Танжере (Марокко), либо прямые судозаходы, будем смотреть по оперативной ситуации. И второй маршрут, который будет востребован как альтернатива, — это перевалка из Санкт-Петербурга в Стамбул.

Первое судно с импортным грузом уже вышло из Стамбула в Петербург, где оно возьмёт экспортный груз и альтернативным способом доставит его в порты Средиземноморья», — поделился планами директор филиала «Рускон» в Москве.

Что касается ценовых трендов, то здесь Максим Разумов обозначил курс на оптимизацию расходов и снижение себестоимости перевозки. Это происходит за счёт того, что после введения санкций объёмы фрахтования судов идут на снижение, ставки тайм-чартера падают и каждый месяц бьют антирекорды.

За счёт этого стоимость слота на перевозку отдельного контейнера также падает. На руку экспортёрам и общее увеличение объёмов поставок в одних и тех же направлениях. Это позволяет нанимать более крупные суда и таким образом снижать себестоимость перевозки отдельного контейнера.

Отдельно представитель компании-интегратора остановился на возможностях экспорта древесины из Сибири в Южную Корею, Индию, Индонезию.

«Вопрос в том, что логистика сложная, нам нужно конкретно этот запрос отработать, найти оператора контейнера, который есть в Сибири, или мы его можем подать из Москвы и через Дальний Восток доставить груз в Индию. Это чуть более сложная схема с точки зрения таможенного оформления, но она работает.

Если говорить о доставке до Новороссийска, то из нашей калькуляции цена для грузоотправителя не выгодная и не позволяет ему конкурировать с другими грузоотправителями, например, с Северо-Запада», — пояснил г-н Разумов.

Подготовила: Мария Кармакова

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.