Будет ли лесопромышленный суперцикл?

Российский лесопромышленный комплекс растёт опережающими темпами. Можно ли говорить о лесопромышленном суперцикле по аналогии с суперциклами на рынках сырьевых товаров? Есть ли фундаментальные обоснования этим тенденциям или это сложившаяся конъюнктура? Будет ли продолжение текущей ситуации в перспективе? Какие лесопродукты будут востребованы в будущем? На эти и другие вопросы ответят специалисты ООО «Национальное Лесное Агентство Развития и Инвестиций».

Причины роста российского ЛПК

Рост российского лесопромышленного комплекса фундаментально обусловлен факторами увеличения численности населения Земли и его платёжеспособности. Российский ЛПК ориентирован на экспорт. Внутренний рынок слаб и незначителен по сравнению с глобальными рынками — именно на них за последние десятилетия произошли события, которые стали триггером развития российского ЛПК.

В то же время внутренние изменения в законодательстве РФ и макроэкономической ситуации также позитивно повлияли на российский ЛПК. Здесь необходимо отметить запрет на экспорт круглого леса, который достигнет своих пределов в следующем году, и девальвацию рубля в 2014-м.

Глобальным фактором роста мирового потребления лесопродукции стало взрывное увеличение потребления лесопродукции Китайской Народной Республикой, которая за 20 лет превратилась в крупнейший мировой рынок, конкурирующий с европейским и североамериканским рынками. При этом лесосырьевые ресурсы Китая крайне скудны, принятые правительственные программы по восстановлению лесного фонда займут десятилетия, а результаты их неочевидны.

Крупнейшим в мире производителем и потребителем лесопродукции были страны Северной Америки — США и Канада. Их лесопромышленный рынок возвращается к значениям 2008 года, когда финансовый кризис снизил внутреннее потребление по некоторым видам продукции почти наполовину. С тех пор доля североамериканских производителей лесопродукции на мировых рынках радикально сократилась. На фоне растущего Китая объёмы производства и потребления в Северной Америке не выглядят впечатляющими.

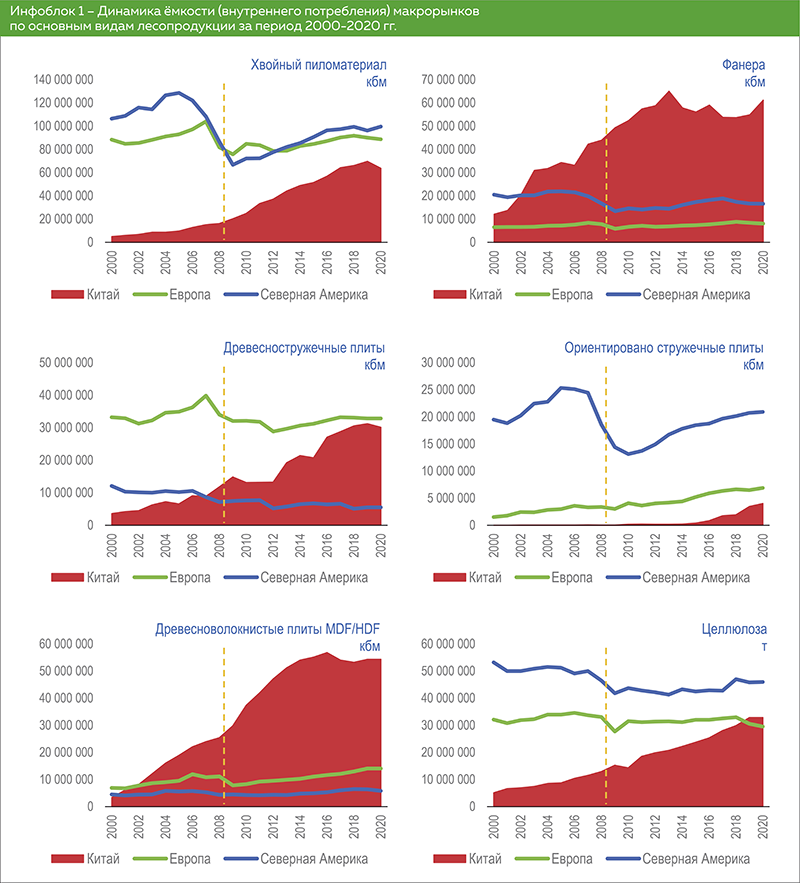

Европейский рынок лесопродукции остаётся медленно растущим или даже стагнирующим по основным традиционным лесным товарам. Он также пострадал от кризиса 2008 года, но достаточно быстро восстановился и демонстрирует опережающий рост по новым видам лесопродукции — древесным топливным гранулам и ориентировано-стружечным плитам. Объёмы потребления европейского рынка велики, и нельзя прогнозировать существенное сокращение потребления лесопродукции в Европе (Инфоблок 1).

В этой ситуации российский лесопромышленный комплекс выглядит недостаточно развитым относительно существующего мирового спроса и имеющейся лесосырьевой базы. Особенно в восточных регионах страны, где дефицитом являются даже древесные плиты, а уровень цен на них в некоторых регионах Дальнего Востока превышает цены в портах Японии. Очевидны перспективы дальнейшего развития российского ЛПК.

«Вместо двух крупных лесопромышленных рынков: Европы и Северной Америки — мы теперь имеем три, при этом потенциальная мировая лесоресурсная база не изменилась. На этом фоне российский лесопромышленный комплекс выглядит довольно блекло, несмотря на кратный рост производства лесопродукции в последние годы», — комментирует ситуацию генеральный директор ООО «Национальное Лесное Агентство Развития и Инвестиций» Виталий Липский.

Диспаритеты мирового спроса на древесное сырьё

Основной проблемой мирового лесопромышленного комплекса является кризис целлюлозно-бумажной промышленности. Объёмы производства и потребления бумажной продукции в развитых странах сокращаются. Единственным драйвером рынков бумаги и картона является Китай, благодаря которому наблюдается даже некоторый прирост.

Тем не менее этот сегмент мирового ЛПК находится в глубоком кризисе, что вызывает дополнительные проблемы, прежде всего проблему использования низкокачественного сырья в виде балансовой древесины. Она становится менее востребованной, а следовательно, сокращается рентабельность лесозаготовительных работ. Многие участки лесного фонда не вовлекаются в промышленное освоение из-за большой доли выхода балансового сырья и дровяной древесины.

Мировой лесной фонд представлен разными древостоями, с разными характеристиками и потенциалом. Существенная часть мировых лесных земель сконцентрирована в южном полушарии и представляет собой быстрорастущие насаждения, часто в виде одревесневших трав (например, бамбук), которые не могут быть использованы для производства пилопродукции конструкционного назначения. Обширные области Юго-Восточной Азии и Южной Америки представлены преимущественно такими породами, которые можно задействовать в целлюлозно-бумажном производстве в виде технологической щепы или древесного волокна для изготовления древесных плит.

Японская целлюлозно-бумажная промышленность в силу ограниченности собственной лесосырьевой базы выращивает быстрорастущие плантации эвкалипта или акации в Австралии, странах Юго-Восточной Азии и Африки и транспортирует морским путём в виде щепы на собственные производства. Для этого Япония создала крупнейший в мире флот судовщеповозов (95% от мирового), по аналогичному пути движется КНР.

Обилие быстрорастущего древесного волокна привело к созданию в Восточной и Юго-Восточной Азии крупнейшей мировой промышленности по производству древесностружечных и древесноволокнистых плит. Древесное волокно быстрорастущих пород имеет крайне посредственные технические характеристики. Его нельзя использовать для изготовления технических видов продукции, предназначенных для конструкционных целей, таких как фанера и ориентировано-стружечные плиты.

Тайга как ценность

Высококачественное сырьё — лиственный и хвойный пиловочник — находится в перманентном дефиците из-за ограниченности мирового лесного фонда, а низкокачественное древесное сырьё в виде балансов и дров, напротив, имеется в избытке и не находит в полной мере спроса во многих территориях земного шара. Обеспечить мировой рынок изделиями из массивной древесины может ограниченное число стран: Канада, США, Россия, Финляндия, Новая Зеландия и Швеция.

Лесосырьевые ресурсы таёжных лесов крайне ограничены, а многие из них транспортно недоступны. Увеличение заготовки круглого леса на старых лесозаготовительных базах невозможно из-за длительных сроков восстановления хвойных пород. Других источников производства хвойной пилопродукции и хвойного пиловочного сырья в мире нет. Поэтому данные леса являются эксклюзивными и могут предложить миру ограниченный продукт. Стоимость произрастающей древесины в таёжных лесах будет увеличиваться по мере роста населения Земли и его платёжеспособного спроса.

Мировой рынок с растущей долей Китая требует больших объёмов качественной массивной древесины, что при невозможности наращивания объёмов её заготовки в пределах имеющихся лесосырьевых баз ведёт к дефициту и росту цен. Мы наблюдаем начало процесса «элитизации» массивной древесины из хвойных пород, а также рост производства товаров-заменителей, изготовленных из низкокачественного сырья или материалов недревесного происхождения.

Основной рост потребления лесоматериалов в мире за последние 20 лет связан с беспрецедентным увеличением потребления в Китае. Однако эта страна обладает крайне ограниченными лесосырьевыми ресурсами. В 1970 году леса покрывали только 12% площади Китая, что привело к экологической катастрофе, песчаным бурям, наводнениям, засухам и прочим явлениям. Государство активно восстанавливает этот ресурс, и на текущий момент доля лесов составляет 23% его территории. В связи с принятыми программами восстановления лесов в Китае повсеместно запрещены главные рубки, разрешены только рубки ухода. Таким образом, китайская лесоперерабатывающая промышленность практически не имеет собственных древесных ресурсов.

При этом КНР является мировым лидером по количеству плантационных насаждений: их общий объём составляет 79 млн, или 36,5% площади всех лесов государства, с запасом 3388 млн кубометров. Основная часть плантационных насаждений находится на стадии молодняков и средневозрастных (70,4% по площади), что ограничивает их промышленный потенциал на текущий момент.

Китай активно занимается генетическим улучшением древесных пород, активно внедряет их в плантационных насаждениях и экспортирует семена и саженцы по всему миру. В частности, это породы тополя, эвкалипта, китайской пихты, сосны Массона, которые обеспечивают ускоренное наступление срока спелости и, следовательно, быструю оборачиваемость древостоев для нужд лесоперерабатывающей и целлюлозно-бумажной промышленности.

Все усилия Китая, безусловно, принесут свои результаты, но нехватка собственных хвойных качественных ресурсов в стране будет сохранятся ещё несколько десятилетий. Возможно, эта проблема не имеет полного практического решения. На фоне роста потребления массивной древесины в Китае текущее и перспективное удовлетворение спроса возможно только за счёт импорта.

Основы лесопромышленного суперцикла

Процесс становления лесопромышленного комплекса Китая в настоящее время не оформлен окончательно. С учётом близости российской лесосырьевой базы и отсутствия собственных качественных древостоев в необходимом количестве страна будет ориентироваться на Россию, особенно в части качественной продукции механической переработки.

В связи с этим наиболее вероятным и уже подтверждённым вариантом взаимодействия двух государств станет логистическая схема, при которой первичная переработка пиловочного сырья будет осуществляться на территории РФ, а производство продукции углублённой переработки и экспорт в третьи страны — в Китае.

В настоящее время такая технология взаимодействия реализуется в Красноярском крае, Иркутской, Томской и других областях.

Она оптимальна по сравнению с перспективой импорта в Китай пилопродукции и пиловочного сырья из США и Канады (что имело место в прошлом), так как обеспечивает меньшее транспортное плечо и более конкурентную себестоимость продукции, импортируемой из России, чем могут предложить североамериканские производители.

Существенную долю предприятий в Сибири представляют небольшие российские компании, аффилированные с китайским бизнесом, экспортирующие пилопродукцию минимального передела и качества. Однако эта ситуация, вероятно, изменится после введения тарифов на экспорт пилопродукции с влажностью выше 22% согласно Постановлению Правительства РФ от 15.05.2021 N° 737 «О внесении изменений в ставки вывозных таможенных пошлин на товары, вывозимые из РФ за пределы государств-участников соглашений о Таможенном союзе, утверждённые постановлением Правительства РФ от 30.08.2013 N° 754».

Экспорт в Китай не ограничивается небольшими лесопилками в Сибири. Крупные лесопильные заводы, расположенные в европейской части России, также участвуют в этом процессе. В их числе АО «ГК «УЛК» (п. Октябрьский, Архангельская область), ООО «Севлеспил» (г. Сыктывкар, Республика Коми), ООО «Лузалес» (г. Луза, Песпублика Коми), ООО «Харовсклеспром» (г. Харовск, Вологодская область), АО «Лесозавод 25» (г. Архангельск, Архангельская область), АО «Белозёрский леспромхоз» (г. Белозерск, Вологодская область), ООО «ММ-Хольц Ефимовский» (п. Ефимовский, Ленинградская область).

Касательно продукции, производимой из низкокачественной древесины (балансов, технологических дров), можно ожидать, что Китай сам заполнит внутренние ниши продукцией переработки такого сырья (древесностружечными плитами, древесноволокнистыми плитами, целлюлозным волокном и пр.) и откажется от импорта данных позиций.

Это связано с качественной структурой китайских древостоев, большой долей быстрорастущих насаждений и благоприятными климатическими условиями, обеспечивающими быструю оборачиваемость лесов, что позволяет производить подобную продукцию с опорой на собственную лесосырьевую базу.

Стоит отметить особенные успехи Китая в производстве древесных плит: он занял существенную часть мирового рынка фанеры (около 60 млн кубометров), которую производят из быстрорастущих пород. Китайская фанера обладает посредственными техническими характеристиками, тем не менее этот продукт позволяет компенсировать нехватку плитных конструкционных материалов, применяемых в умеренных условиях эксплуатации.

Одновременно с этим Китай является одним из лидеров производства древесноволокнистых плит: MDF, HDF, LDF, — для производства которых используют местное низкокачественное сырьё (около 55 млн кубометров).

Китайский рынок лесопромышленной продукции поменял мировые торговые потоки и увеличил мировой спрос на все группы лесопродукции. При этом он не достиг максимума своего развития: потребление лесной продукции на душу населения здесь ниже, чем в Европе и Северной Америке.

В настоящее время северо-американский рынок также демонстрирует оживление спроса в области строительства (традиционно деревянного), что приводит к высоким ценам на лесные продукты. Для восстановления обанкроченных в кризис 2008 года мощностей необходимо время, поэтому спрос будет удовлетворяться за счёт импорта, и мировые цены окажутся перегреты в течение длительного периода.

На фоне растущего спроса на лесопродукцию в Северной Америке стоит ожидать мирового роста цен на лесопродукцию, который также продлится достаточно долго. Рост цен на лесопродукцию будет поддерживать постковидное восстановление всех мировых экономик. Можно прогнозировать начало ценового суперцикла на лесные товары, который продлится больше десятилетия, на фоне сокращения площадей лесного фонда.

Перспективная конкуренция

Избыток низкокачественной древесины и поиск способов её применения приведёт к созданию новых древесных композитных материалов, обладающих лучшими свойствами и более низкой ценой самого материала, затрат на его применение или продлённого жизненного цикла. Среди актуальных товаров-заменителей следует отметить композитные древесные балки, производимые из древесных частиц и склеенных влагостойкими смолами.

Примером замещения клеёных изделий из массивной древесины являются шпоновые балки (LVL), которые нашли применение в большепролётных конструкциях. Перспективными конкурентами в этой нише выступают такие материалы, как OSL, LSL и PSL. Однако на текущий момент эти продукты находятся на стадии изысканий, успех их внедрения и рыночные перспективы ещё не определены.

Ожидается расширение применения древесностружечных композитов, используемых для внешних условий, что снизит потребление массивной древесины в этих нишах. В то же время расширение применения массивной древесины возможно благодаря развитию технологий термомодификации и массовому производству новых клеёных продуктов (например, многослойных перекрёстно-клеёных панелей и плит).

Сохраняется тенденция усиления конкуренции со стороны альтернативных методов строительства и применения новых строительных материалов, как традиционных, так и новых разработок. Это касается всех видов каменного строительства и развития аддитивных технологий в строительстве. Разработка новых продуктов в лесопромышленном комплексе и их внедрение на массовый рынок занимает много времени, обычно превышая сроки окупаемости инвестиционных проектов в ЛПК. Товары-заменители сократят потребность в массивной древесине, но это случится уже под конец лесопромышленного суперцикла.

Текст: Национальное Лесное Агентство Развития и Инвестиций

Нашли ошибку?

Выделите ее мышкой и нажмите Ctrl + Enter

Спасибо!

Теперь редакторы в курсе.